Impôts et fiscalité pour les Américains achetant un bien à Paris : Guide complet pour éviter les pièges fiscaux

Acheter un bien immobilier à Paris peut être un rêve pour beaucoup d’Américains, mais cela vient avec son lot de complexités fiscales. Entre les taxes locales, les conventions fiscales entre la France et les États-Unis, et les obligations de déclaration, il est facile de s’y perdre. Ce guide vous aidera à comprendre les bases pour éviter les pièges fiscaux et optimiser votre investissement.

Points Clés

- Les biens immobiliers en France sont soumis à des taxes foncières annuelles.

- Les revenus locatifs des non-résidents sont imposés en France avec un taux minimum de 20%.

- L’impôt sur la fortune immobilière (IFI) s’applique aux biens dépassant 1,3 million d’euros.

- Les plus-values immobilières sont imposables en France, même pour les non-résidents.

- La convention fiscale entre la France et les États-Unis aide à éviter la double imposition.

- Les successions et donations peuvent entraîner des taxes dans les deux pays.

- Les démarches administratives incluent l’obtention d’un numéro fiscal français.

- Le non-respect des obligations fiscales peut entraîner des sanctions importantes.

Les implications fiscales pour les Américains achetant un bien à Paris

Les taxes foncières en France

Les taxes foncières sont des impôts locaux dus chaque année par les propriétaires de biens immobiliers en France. Elles varient selon la localisation et la nature du bien. Pour un Américain, il est crucial de comprendre que ces taxes doivent être payées même si vous n'êtes pas résident fiscal en France.

Les droits de mutation immobilière

Lors de l'achat d'un bien, des droits de mutation (souvent appelés "frais de notaire") sont dus. Ceux-ci incluent des taxes, des frais d'enregistrement, et des honoraires de notaire. En moyenne, ces frais représentent environ 7 à 8 % du prix d'achat pour un bien ancien.

Les obligations fiscales des non-résidents

Les non-résidents, comme les Américains, doivent respecter certaines obligations fiscales en France. Cela inclut la déclaration des revenus locatifs éventuels et le paiement des impôts correspondants. Il est également nécessaire d'obtenir un numéro fiscal français.

Les conventions fiscales entre la France et les États-Unis

La convention fiscale franco-américaine permet d'éviter la double imposition. En vertu de cet accord, les revenus immobiliers sont généralement imposés dans le pays où se trouve le bien. Cependant, il est possible que vous deviez également déclarer ces revenus aux États-Unis.

Les implications fiscales pour les résidences secondaires

Si vous achetez une résidence secondaire à Paris, sachez que les obligations fiscales diffèrent légèrement par rapport à une résidence principale. Par exemple, les plus-values réalisées lors de la revente d'une résidence secondaire sont soumises à des impôts spécifiques.

Les obligations déclaratives en France

Enfin, tous les propriétaires, qu'ils soient résidents ou non, doivent remplir une déclaration annuelle en France. Cela inclut la déclaration des revenus locatifs, mais aussi des informations sur la propriété elle-même. Ne pas respecter ces obligations peut entraîner des pénalités importantes.

En résumé, que vous achetiez un bien pour y vivre, pour investir ou comme résidence secondaire, il est essentiel de bien comprendre vos obligations fiscales en France. Une mauvaise gestion peut rapidement entraîner des complications administratives et financières.

Comprendre la convention fiscale franco-américaine

Les principes de la convention fiscale

La convention fiscale franco-américaine, signée le 24 novembre 1978, a pour objectif principal d’éviter la double imposition des personnes et des biens entre les deux pays. Elle repose sur des principes clairs :

- Les biens immobiliers sont imposés dans le pays où ils se situent.

- Les revenus et successions sont souvent soumis à des mécanismes d’ajustement entre les deux administrations fiscales.

- Les citoyens américains restent soumis à l’impôt américain, même s’ils résident en France.

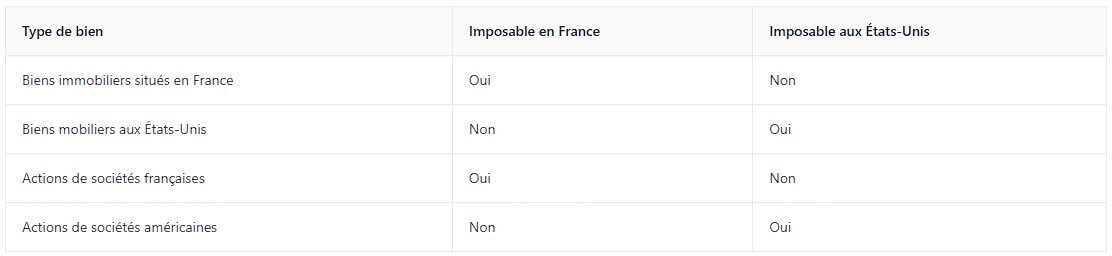

Les biens imposables en France et aux États-Unis

Certains biens sont imposables dans les deux pays, mais les règles varient selon leur nature :

Les mécanismes pour éviter la double imposition

Pour éviter une taxation excessive :

- La France accorde un crédit d’impôt égal à l’impôt payé aux États-Unis sur certains revenus.

- Les États-Unis appliquent un crédit similaire pour les impôts versés en France.

- Des accords spécifiques permettent parfois des exonérations, notamment pour les successions.

Astuce utile : Vérifiez avec un expert fiscal si un crédit d’impôt est applicable à votre situation personnelle.

Les spécificités pour les successions

Les successions impliquant des citoyens américains ou des biens situés en France peuvent être complexes. Par exemple :

- Si le défunt était résident fiscal en France, tous ses biens, même situés à l’étranger, peuvent être soumis à l’impôt français.

- Aux États-Unis, les successions sont taxées sur la base de la citoyenneté, peu importe le lieu de résidence.

Les implications pour les revenus locatifs

Les revenus locatifs issus de biens situés en France sont imposables en France. Cependant, ils doivent aussi être déclarés aux États-Unis, avec possibilité d’un crédit d’impôt pour éviter une double taxation. Assurez-vous de respecter les obligations déclaratives dans les deux pays.

Les règles pour les plus-values immobilières

En cas de vente d’un bien immobilier en France, la plus-value est imposable en France, même pour un résident américain. Toutefois, cette plus-value doit aussi être déclarée aux États-Unis. Les conventions prévoient souvent des mécanismes pour réduire l’impact fiscal global.

À noter : Les expatriés souhaitant acheter un bien en France doivent être conscients des implications fiscales, notamment la taxe sur la plus-value applicable lors de la vente d'un bien. En savoir plus.

Les taxes foncières et les droits de mutation

Les taux applicables pour les non-résidents

Les non-résidents qui possèdent un bien immobilier en France sont soumis à des taxes spécifiques. Les taxes foncières, par exemple, sont calculées selon la valeur locative cadastrale du bien. En revanche, les droits de mutation, dus lors de l'achat d'un bien, varient généralement entre 5 % et 6 % du prix de vente. Ces taux peuvent sembler élevés, mais ils incluent souvent les frais de notaire.

Les exonérations possibles

Certaines exonérations sont accessibles, notamment pour des biens situés dans des zones rurales ou pour des propriétés classées comme monuments historiques. Il est essentiel de vérifier si votre statut de non-résident vous permet de bénéficier de ces allègements fiscaux.

Les obligations de paiement pour les Américains

Les propriétaires américains doivent s'assurer que toutes les taxes et droits sont réglés dans les délais impartis. Un retard ou un défaut de paiement peut entraîner des pénalités significatives. Il est conseillé de travailler avec un comptable spécialisé pour éviter tout problème.

Les différences entre taxes foncières et droits de mutation

Les taxes foncières sont des impôts annuels à payer tant que vous possédez le bien. En revanche, les droits de mutation sont des frais ponctuels dus au moment de l'achat. Ne pas confondre ces deux types de prélèvements peut entraîner des erreurs coûteuses.

Les démarches administratives à suivre

- Obtenez une estimation des taxes foncières auprès de la mairie locale.

- Vérifiez les droits de mutation applicables avec votre notaire.

- Préparez les documents nécessaires pour le paiement, notamment votre numéro fiscal.

Les sanctions en cas de non-paiement

Le non-paiement des taxes foncières ou des droits de mutation peut entraîner :

- Des intérêts de retard.

- Des pénalités financières.

- Dans les cas extrêmes, une saisie immobilière.

Pour éviter ces complications, il est crucial de bien comprendre vos obligations fiscales dès l'acquisition du bien immobilier.

L’impôt sur le revenu pour les propriétaires américains

Les revenus locatifs et leur imposition

Lorsqu’un Américain perçoit des revenus locatifs d’un bien immobilier situé en France, ces revenus sont soumis à l’impôt sur le revenu français. Le taux minimum d’imposition est de 20 % sur le revenu net. Cependant, pour les revenus dépassant un certain seuil (par exemple, 25 710 € en 2020), ce taux peut grimper à 30 %. En outre, des prélèvements sociaux de 17,5 % s’appliquent également, augmentant la charge fiscale totale.

Les taux d’imposition pour les non-résidents

Les non-résidents sont soumis à un barème spécifique en France. Voici un résumé des taux applicables :

Ces taux s’appliquent indépendamment de la nationalité du propriétaire, mais des conventions fiscales peuvent limiter ou ajuster cette imposition.

Les prélèvements sociaux applicables

En France, les prélèvements sociaux s’ajoutent à l’impôt sur le revenu. Ces prélèvements, fixés à 17,5 %, concernent tous les revenus immobiliers, y compris ceux des non-résidents. Il est important de noter que ces prélèvements peuvent parfois être contestés par des propriétaires résidant dans des pays ayant des accords spécifiques avec la France.

Les abattements et exonérations possibles

Pour alléger la fiscalité, certains abattements peuvent s’appliquer, notamment :

- Les frais réels liés à l’entretien et à la gestion du bien.

- Les intérêts d’emprunt pour un bien locatif.

- Les travaux de rénovation énergétique, sous certaines conditions.

Ces déductions permettent de réduire le revenu net imposable, mais elles doivent être justifiées par des documents probants.

Les obligations déclaratives annuelles

Chaque année, les propriétaires américains doivent déclarer leurs revenus immobiliers en France. Cette déclaration inclut :

- Les loyers perçus.

- Les charges déductibles.

- Les éventuelles plus-values réalisées.

Il est impératif de respecter les délais impartis pour éviter des pénalités.

Les risques de double imposition

La convention fiscale franco-américaine vise à éviter la double imposition. Toutefois, des erreurs peuvent survenir si les revenus ne sont pas correctement déclarés dans les deux pays. Pour minimiser ce risque, il est conseillé de :

- Consulter un expert fiscal spécialisé dans les conventions internationales.

- Vérifier les crédits d’impôt auxquels vous avez droit aux États-Unis pour les taxes payées en France.

Bien comprendre les règles fiscales applicables à vos revenus locatifs en France est essentiel pour éviter des surprises désagréables et optimiser votre situation financière.

L’impôt sur la fortune immobilière (IFI)

Les seuils d’imposition pour les non-résidents

L’IFI concerne les propriétaires dont le patrimoine immobilier net dépasse 1,3 million d’euros au 1er janvier de l’année d’imposition. Ce seuil inclut uniquement les biens immobiliers situés en France pour les non-résidents, contrairement aux résidents fiscaux français qui déclarent leur patrimoine mondial. Cependant, certaines conventions fiscales peuvent limiter cette imposition.

Les biens concernés par l’IFI

Seuls les biens immobiliers sont pris en compte dans l’assiette de l’IFI. Cela inclut :

- Les résidences principales et secondaires situées en France.

- Les biens en location, sauf s’ils sont utilisés à des fins professionnelles.

- Les parts détenues dans des sociétés immobilières (SCI) ou autres entités similaires.

Certains biens, comme les forêts ou les immeubles affectés à un usage professionnel, peuvent être exonérés.

Les règles de calcul de l’IFI

Le calcul de l’IFI repose sur la valeur nette des biens immobiliers, après déduction des dettes liées à leur acquisition ou entretien (par exemple, un prêt immobilier). Voici le barème progressif :

Les obligations déclaratives pour les Américains

Les non-résidents doivent déclarer leur patrimoine immobilier situé en France via un formulaire spécifique, généralement annexé à leur déclaration de revenus. Si vous êtes Américain, il est essentiel de bien comprendre vos obligations afin d’éviter des sanctions pour omission ou retard.

Les conventions fiscales et l’IFI

Certaines conventions fiscales entre la France et d’autres pays, comme les États-Unis, peuvent réduire ou éviter une double imposition. Ces accords définissent souvent quel pays a le droit d’imposer les biens immobiliers et dans quelles conditions.

Les stratégies pour réduire l’IFI

Voici quelques astuces :

- Utiliser des structures juridiques comme une SCI pour optimiser la gestion fiscale.

- Déduire toutes les dettes admissibles, telles que les emprunts immobiliers.

- Vérifier si certains biens peuvent être exonérés en fonction de leur usage.

Bien comprendre l’IFI peut vous éviter des erreurs coûteuses. Prenez le temps d’évaluer votre patrimoine et d’anticiper vos obligations fiscales pour gérer efficacement vos impôts en France.

Les plus-values immobilières pour les non-résidents

Les taux d’imposition sur les plus-values

Lorsqu’un non-résident vend un bien immobilier situé en France, la plus-value réalisée est imposable en France. Le taux d’imposition standard est fixé à 19 %, auquel s’ajoutent les prélèvements sociaux au taux de 17,2 %. Pour les plus-values dépassant 50 000 €, un taux additionnel compris entre 2 % et 6 % peut s’appliquer. Cela signifie qu’un non-résident peut être soumis à une imposition totale allant jusqu’à 42,2 %.

Les abattements en fonction de la durée de détention

Afin d’encourager la détention à long terme, des abattements progressifs sont accordés :

- 6 % par an à partir de la 6ᵉ année jusqu’à la 21ᵉ année.

- 4 % pour la 22ᵉ année, ce qui permet une exonération totale de l’impôt sur le revenu après 22 ans.

Pour les prélèvements sociaux, l’exonération complète intervient après 30 ans de détention.

Les exonérations pour résidence principale

Une exonération spécifique est prévue pour les ventes liées à une ancienne résidence principale. Cependant, cette mesure est soumise à des conditions strictes, notamment :

- Le bien doit avoir été la résidence principale avant le départ à l’étranger.

- La vente doit intervenir dans l’année suivant le déménagement.

Les prélèvements sociaux sur les plus-values

Les prélèvements sociaux de 17,2 % s’appliquent à toutes les plus-values immobilières. Toutefois, des abattements similaires à ceux de l’impôt sur le revenu sont également applicables, permettant une exonération totale après 30 ans.

Les démarches pour déclarer une plus-value

Pour déclarer une plus-value, le vendeur doit :

- Remplir le formulaire fiscal spécifique (formulaire 2048 IMM).

- Faire appel à un notaire pour calculer et verser l’impôt dû.

- Conserver tous les justificatifs liés à l’achat et à la vente du bien.

Les implications fiscales aux États-Unis

Les citoyens américains doivent également déclarer leurs plus-values en France auprès de l’IRS. Heureusement, grâce à la convention fiscale franco-américaine, des mécanismes pour éviter la double imposition sont disponibles. L’impôt payé en France peut être crédité sur l’impôt dû aux États-Unis, réduisant ainsi la charge fiscale globale.

En résumé : Bien que les non-résidents soient soumis à des taux d’imposition élevés en France, des abattements et des conventions fiscales permettent d’alléger la facture. Une planification minutieuse est essentielle pour optimiser la fiscalité sur les plus-values.

Les droits de succession pour les Américains en France

Les règles générales pour les successions

En France, les successions sont imposables si le défunt ou l’héritier est domicilié fiscalement dans le pays. Si ce n’est pas le cas, seuls les biens situés en France sont soumis aux droits de succession. Les règles varient considérablement selon la situation fiscale des parties impliquées.

En revanche, aux États-Unis, une succession est imposable si le défunt était citoyen américain ou fiscalement domicilié dans le pays, même s’il possédait une autre nationalité. Cela peut inclure des biens situés à l’étranger, comme en France, ce qui peut entraîner des chevauchements fiscaux.

Les taux d’imposition applicables

En France, les taux d’imposition sur les successions varient en fonction du lien de parenté avec le défunt. Par exemple :

Aux États-Unis, les taux fédéraux sur les successions peuvent atteindre 40 % pour les patrimoines dépassant certains seuils, avec une exonération générale plafonnée à 60 000 $ pour les non-résidents.

Les exonérations entre époux

En France, les successions entre époux ou partenaires de PACS sont totalement exonérées de droits de succession. Aux États-Unis, une exonération similaire existe entre époux, mais uniquement si les deux sont citoyens américains. Sinon, des mécanismes comme le Qualified Domestic Trust (QDOT) peuvent être nécessaires pour réduire les droits.

Les implications de la nationalité américaine

Pour les citoyens américains résidant en France, la double imposition est une préoccupation majeure. Les biens situés en France peuvent être imposés dans les deux pays, bien que la convention fiscale franco-américaine permette d’éviter ce problème en imputant l’impôt payé dans un pays sur celui dû dans l’autre.

Les mécanismes pour éviter la double imposition

La convention fiscale entre la France et les États-Unis, signée en 1978, prévoit que les biens sont imposables dans le pays où ils se trouvent. Toutefois, si des droits sont dus dans les deux pays, l’impôt payé dans l’un peut être déduit de celui dû dans l’autre. Cela s’applique aux biens immobiliers, actions, et autres actifs.

Les obligations déclaratives pour les héritiers

Les héritiers américains doivent déclarer la succession en France si elle inclut des biens situés dans le pays. Cela inclut :

- Remplir une déclaration de succession auprès de l’administration fiscale française.

- Fournir les documents prouvant la valeur des biens.

- Payer les droits de succession dans les délais impartis pour éviter des pénalités.

Une bonne planification successorale est essentielle pour minimiser les coûts et éviter des complications administratives, surtout dans un contexte international.

Les obligations fiscales des non-résidents en France

Les déclarations fiscales obligatoires

Lorsque vous êtes non-résident et possédez un bien en France, vous devez déclarer vos revenus locatifs auprès des autorités fiscales françaises. Cela inclut :

- Les revenus fonciers générés par la location de biens immobiliers.

- Les plus-values réalisées lors de la vente d’un bien.

- Les éventuels droits de succession ou donations, le cas échéant.

Il est crucial de respecter les échéances déclaratives pour éviter des pénalités.

Les sanctions en cas de non-respect

Ne pas respecter vos obligations fiscales peut entraîner des conséquences sérieuses, telles que :

- Des pénalités financières proportionnelles aux montants non déclarés.

- Des intérêts de retard sur les sommes dues.

- Dans certains cas, des sanctions légales pouvant aller jusqu’à des poursuites judiciaires.

Les obligations pour les revenus locatifs

Les revenus locatifs perçus en France sont imposables, même si vous vivez à l’étranger. Voici les étapes essentielles :

- Déclarez vos revenus locatifs bruts.

- Déduisez les charges admissibles (travaux, intérêts d’emprunt, etc.).

- Payez l’impôt selon le barème progressif, avec un taux minimum de 20%.

Les obligations pour les plus-values immobilières

Si vous vendez un bien immobilier en France, vous êtes soumis à une taxation sur les plus-values. Les démarches incluent :

- Calculer la plus-value nette après abattements éventuels.

- Appliquer les taux d’imposition en vigueur.

- Remplir une déclaration spécifique via un notaire.

Les obligations pour l’IFI

L’Impôt sur la Fortune Immobilière (IFI) s’applique si la valeur nette de vos biens immobiliers situés en France dépasse 1,3 million d’euros. Vous devez déclarer ces biens chaque année, même en tant que non-résident.

Les conseils pour rester en conformité

Pour éviter tout problème fiscal :

- Consultez un expert en fiscalité internationale.

- Tenez à jour vos documents financiers et fiscaux.

- Assurez-vous de bien comprendre les conventions fiscales entre la France et votre pays de résidence.

En respectant ces obligations, vous évitez non seulement des sanctions, mais vous facilitez également la gestion de vos biens en France.

Les pièges fiscaux à éviter pour les Américains

Les erreurs courantes dans les déclarations

L’une des erreurs les plus fréquentes concerne les omissions ou les inexactitudes dans les déclarations fiscales. Les Américains doivent déclarer leurs revenus mondiaux, y compris ceux provenant de biens immobiliers en France. Oublier de déclarer un revenu locatif ou mal évaluer une plus-value peut entraîner des pénalités importantes. Assurez-vous de bien comprendre vos obligations fiscales dans les deux pays.

Les risques liés à la double imposition

Même avec la convention fiscale franco-américaine, des risques de double imposition persistent. Par exemple, les revenus locatifs peuvent être imposés en France et aux États-Unis. Heureusement, des mécanismes comme les crédits d’impôt existent pour atténuer ces effets. Cependant, une mauvaise gestion de ces crédits peut conduire à payer plus que nécessaire.

Les sanctions pour non-respect des obligations

Les sanctions pour non-respect des obligations fiscales peuvent être sévères, allant de lourdes amendes à des poursuites judiciaires. Cela inclut le non-paiement de l’impôt sur la fortune immobilière (IFI) ou des droits de mutation. Une documentation rigoureuse et un suivi régulier des échéances fiscales sont essentiels pour éviter ces écueils.

Les erreurs dans le calcul des plus-values

Le calcul des plus-values immobilières en France peut être complexe, notamment pour les non-résidents. Les abattements en fonction de la durée de détention ou les exonérations pour résidence principale nécessitent une attention particulière. Une erreur dans ce calcul peut non seulement augmenter votre imposition en France, mais aussi compliquer votre déclaration aux États-Unis.

Les pièges liés à l’IFI

L’impôt sur la fortune immobilière (IFI) s’applique aux biens immobiliers situés en France, même pour les non-résidents. Beaucoup sous-estiment la valeur de leurs biens ou oublient de les déclarer. Planifier l’optimisation de son patrimoine peut réduire l’impact de cet impôt.

Les conseils pour éviter les litiges fiscaux

- Consultez un expert fiscal connaissant bien les règles des deux pays.

- Gardez des dossiers détaillés de toutes vos transactions et déclarations.

- Planifiez vos investissements en tenant compte des implications fiscales.

Une bonne préparation et une compréhension claire des règles fiscales permettent d’éviter des erreurs coûteuses et des litiges inutiles.

Les démarches administratives pour les acheteurs américains

Les étapes pour l’achat d’un bien en France

Acheter un bien immobilier en France peut sembler complexe, mais en suivant ces étapes, vous pouvez simplifier le processus :

- Recherche du bien : Identifiez les quartiers qui correspondent à vos besoins, en tenant compte des prix et des commodités.

- Signature du compromis de vente : Une fois le bien trouvé, vous signez un compromis de vente, qui est un engagement préliminaire entre l'acheteur et le vendeur.

- Finalisation de l’achat : Après avoir obtenu le financement et satisfait aux conditions, l’acte de vente est signé devant un notaire.

Astuce : Collaborer avec un agent immobilier expérimenté peut rendre ces étapes bien plus fluides.

Les documents nécessaires pour les non-résidents

Pour un acheteur non-résident, certains documents sont indispensables :

- Une pièce d’identité valide (passeport ou carte d’identité).

- Un justificatif de domicile (facture récente ou relevé bancaire).

- Un numéro fiscal étranger, souvent requis pour les démarches administratives.

- Les preuves de financement, comme une lettre de votre banque.

Les obligations envers le notaire

En France, le notaire joue un rôle central dans toute transaction immobilière. Vous devez :

- Fournir tous les documents requis pour la vente.

- Régler les frais de notaire, qui incluent les taxes et honoraires.

- Participer à la signature de l’acte de vente, soit en personne, soit par procuration.

Les vérifications à effectuer avant l’achat

Avant de finaliser votre achat, assurez-vous de :

- Vérifier l’état du bien, y compris les diagnostics techniques obligatoires (énergie, amiante, etc.).

- Confirmer l’absence de litiges ou d’hypothèques sur le bien.

- Examiner les charges de copropriété, si le bien fait partie d’un immeuble collectif.

Les démarches pour obtenir un numéro fiscal

Un numéro fiscal est souvent nécessaire pour payer les taxes liées à votre achat. Pour l’obtenir :

- Contactez l’administration fiscale française ou un centre des impôts local.

- Fournissez une copie de votre pièce d’identité et un justificatif de domicile.

- Remplissez les formulaires requis, qui peuvent varier selon votre situation.

Les conseils pour simplifier les démarches

Pour éviter les complications :

- Engagez un avocat ou un conseiller fiscal spécialisé en transactions internationales.

- Préparez tous vos documents bien à l’avance.

- Informez-vous sur les frais supplémentaires, comme les droits de mutation et les taxes locales.

En prenant le temps de bien comprendre chaque étape, vous pouvez éviter les erreurs coûteuses et réussir votre investissement immobilier en France.

Les conventions fiscales et leur impact sur les impôts

Les principes des conventions fiscales

Les conventions fiscales internationales sont des accords bilatéraux entre deux pays visant à éviter la double imposition et à prévenir l'évasion fiscale. Elles établissent les règles de répartition des droits d'imposition entre les pays signataires. Ces conventions s'appliquent généralement aux impôts sur le revenu, les sociétés, et parfois aux successions ou donations.

Les avantages pour les Américains

Pour les citoyens américains investissant en France, ces conventions offrent plusieurs avantages :

- Éviter la double imposition sur les revenus générés en France.

- Clarifier les règles fiscales applicables aux biens immobiliers.

- Faciliter le transfert d'informations fiscales entre les administrations des deux pays.

Les limites des conventions fiscales

Malgré leurs avantages, ces accords présentent des limites. Par exemple :

- Les conventions ne couvrent pas toujours l'ensemble des impôts, comme l'impôt sur la fortune immobilière (IFI).

- Elles ne suppriment pas les obligations déclaratives dans les deux pays.

- Certaines situations complexes, comme les successions, peuvent rester sujettes à des interprétations divergentes.

Les implications pour les successions

En matière de successions, les conventions fiscales peuvent limiter les cas de double imposition, mais leur portée varie. Les États-Unis et la France ont signé un accord spécifique pour les successions, mais celui-ci ne couvre pas tous les cas. Il est donc crucial de bien comprendre les règles applicables à votre situation personnelle.

Les implications pour les revenus locatifs

Les revenus locatifs d'un bien immobilier situé en France sont imposables en France, même si le propriétaire est résident américain. Grâce à la convention fiscale, ces revenus peuvent être déclarés aux États-Unis, mais un crédit d'impôt est souvent accordé pour éviter la double imposition.

Les implications pour les plus-values

Les plus-values réalisées lors de la vente d'un bien immobilier en France sont imposables en France. Cependant, la convention permet généralement de demander un crédit d'impôt aux États-Unis pour l'impôt payé en France, réduisant ainsi le risque de double imposition.

Comprendre les subtilités des conventions fiscales est essentiel pour éviter des erreurs coûteuses. Consultez un expert fiscal pour adapter ces règles à votre situation spécifique.

Les stratégies pour optimiser la fiscalité des Américains

Les conseils pour réduire l’IFI

Pour les Américains propriétaires en France, réduire l'impôt sur la fortune immobilière (IFI) peut être une priorité. Quelques stratégies efficaces incluent :

- Utiliser une société civile immobilière (SCI) : Cela permet de structurer la détention des biens et, dans certains cas, d’alléger l’IFI.

- Répartir les actifs entre plusieurs membres de la famille pour rester en dessous des seuils d’imposition.

- Investir dans des biens immobiliers bénéficiant d’exonérations partielles, comme les propriétés classées monuments historiques.

Les stratégies pour éviter la double imposition

La convention fiscale entre la France et les États-Unis est essentielle pour éviter de payer deux fois des impôts sur les mêmes revenus ou biens. Voici comment en tirer parti :

- Identifier les revenus ou biens imposables dans chaque pays.

- Utiliser les crédits d’impôt prévus par la convention pour compenser les montants déjà payés dans l’autre pays.

- Consulter un fiscaliste pour s’assurer que toutes les déclarations respectent les accords bilatéraux.

La double imposition peut être évitée grâce à une planification minutieuse et à une compréhension claire des obligations dans chaque pays.

Les astuces pour optimiser les revenus locatifs

Pour les Américains percevant des revenus locatifs en France, maximiser leur rentabilité après impôts est possible grâce à :

- Déduire toutes les charges admissibles comme les frais de gestion, les travaux et les intérêts d’emprunt.

- Opter pour le régime fiscal le plus avantageux (micro-foncier ou réel).

- Éviter les prélèvements sociaux en vérifiant si votre situation vous en exonère.

Les démarches pour bénéficier des exonérations

Certaines exonérations fiscales peuvent grandement réduire la charge fiscale des Américains. Voici les principales :

- Exonération sur les plus-values immobilières après une durée de détention minimale.

- Exonération de l’IFI pour certains biens professionnels ou investissements spécifiques.

- Application des conventions fiscales pour éviter des prélèvements sociaux non obligatoires.

Les conseils pour les successions

Planifier une succession entre la France et les États-Unis peut éviter des impôts inutiles. Quelques conseils :

- Mettre en place un trust pour protéger les actifs et réduire les droits de succession.

- S’assurer que les testaments respectent les lois des deux pays.

- Maximiser les abattements disponibles pour les héritiers directs.

Les outils pour planifier sa fiscalité

Pour une gestion optimale de votre fiscalité, utilisez :

- Des simulateurs en ligne pour estimer vos impôts en France et aux États-Unis.

- Un calendrier fiscal pour ne manquer aucune échéance déclarative.

- Les services d’un conseiller fiscal spécialisé dans les situations transfrontalières.

Les obligations fiscales en cas de revente d’un bien

Les démarches pour déclarer une vente

Lorsqu’un bien immobilier est vendu en France, le vendeur doit obligatoirement déclarer la transaction auprès de l’administration fiscale. Voici les étapes principales :

- Préparer les documents nécessaires : Cela inclut l’acte de vente, les justificatifs des frais engagés (travaux, diagnostics, etc.) et les preuves de durée de détention.

- Calculer la plus-value : La plus-value imposable correspond à la différence entre le prix d’achat et le prix de vente, diminuée des abattements et des frais déductibles.

- Soumettre la déclaration : Cette démarche est souvent effectuée par le notaire, qui se charge également de prélever l’impôt dû.

Note : Si vous êtes non-résident, le processus reste similaire, mais il est conseillé de consulter un expert fiscal pour éviter des erreurs.

Les taux d’imposition sur les plus-values

En France, les plus-values immobilières sont soumises à un taux d’imposition de 19 %. À cela s’ajoutent des prélèvements sociaux de 17,2 %, portant le total à 36,2 %. Un taux supplémentaire, compris entre 2 % et 6 %, peut s’appliquer si la plus-value dépasse 50 000 €.

Les abattements pour durée de détention

Des abattements sont prévus en fonction de la durée de détention du bien. Voici les principaux :

- Pour l’impôt sur le revenu :

- 6 % par an à partir de la 6ᵉ année de détention.

- Exonération totale après 22 ans.

- Pour les prélèvements sociaux :

- 1,65 % par an de la 6ᵉ à la 21ᵉ année.

- Exonération totale après 30 ans.

Les obligations envers l’administration fiscale

Le notaire joue un rôle clé dans la déclaration et le paiement des taxes liées à la vente. Cependant, le vendeur doit s’assurer que toutes les informations fournies sont exactes. En cas d’erreur ou d’omission, des pénalités peuvent être appliquées.

Les implications fiscales aux États-Unis

Pour les citoyens américains, la revente d’un bien en France a également des implications fiscales aux États-Unis. Les plus-values doivent être déclarées à l’IRS, mais grâce à la convention fiscale franco-américaine, un crédit d’impôt peut être accordé pour éviter la double imposition. Il est crucial de bien comprendre ces règles pour respecter les obligations dans les deux pays.

Les conseils pour minimiser l’imposition

- Conserver tous les justificatifs de frais liés au bien (travaux, diagnostics, etc.).

- Profiter des abattements pour durée de détention.

- Vérifier les conditions d’exonération, notamment pour les résidences principales.

- Consulter un expert fiscal pour optimiser la fiscalité transfrontalière.

Les implications fiscales des investissements locatifs

Les revenus locatifs et leur imposition

Les revenus locatifs générés par un bien immobilier en France sont soumis à l'impôt sur le revenu français, même pour les non-résidents. Le taux minimum d'imposition est de 20 %, mais il peut augmenter en fonction du montant des revenus perçus. Par ailleurs, les prélèvements sociaux à hauteur de 17,2 % s'appliquent également sur ces revenus.

Les obligations déclaratives pour les non-résidents

Les propriétaires non-résidents doivent déclarer leurs revenus locatifs en France. Cela implique :

- Remplir une déclaration fiscale annuelle spécifique (formulaire 2042).

- Fournir des informations détaillées sur les revenus perçus et les charges déductibles.

- Respecter les délais de dépôt pour éviter des pénalités.

Les abattements et exonérations possibles

En France, certains régimes fiscaux permettent de réduire l'imposition des revenus locatifs. Par exemple :

- Le régime micro-foncier propose un abattement forfaitaire de 30 % pour les revenus inférieurs à 15 000 € par an.

- Le régime réel permet de déduire les charges réelles (travaux, intérêts d'emprunt, assurances, etc.).

Les prélèvements sociaux sur les revenus locatifs

Les prélèvements sociaux, bien qu'ils concernent principalement les résidents, s'appliquent aussi aux non-résidents sur leurs revenus locatifs en France. Le taux global est de 17,2 %, ce qui peut représenter une charge fiscale significative.

Les risques de double imposition

Pour éviter de payer des impôts à la fois en France et dans leur pays de résidence (comme les États-Unis), les propriétaires non-résidents peuvent bénéficier des conventions fiscales bilatérales. Ces accords permettent généralement d'imputer l'impôt payé en France sur celui dû dans leur pays d'origine.

Les conseils pour optimiser la fiscalité

Pour réduire leur charge fiscale, les non-résidents peuvent :

- Opter pour le régime fiscal le plus avantageux (micro-foncier ou réel).

- Investir dans des dispositifs de défiscalisation comme la loi Pinel ou le déficit foncier.

- Consulter un expert fiscal pour s'assurer du respect des obligations et maximiser les avantages fiscaux.

Gérer la fiscalité des investissements locatifs peut sembler complexe, mais avec une bonne préparation et des conseils adaptés, il est possible de limiter les coûts tout en respectant la législation.

Les spécificités fiscales pour les résidences secondaires

Les taxes foncières pour les résidences secondaires

Les propriétaires de résidences secondaires en France doivent s'acquitter de la taxe foncière, qui est calculée en fonction de la valeur cadastrale du bien. Contrairement aux résidences principales, il n'existe généralement pas d'exonérations spécifiques pour les résidences secondaires. Cette taxe peut donc représenter une charge importante pour les non-résidents.

Les obligations déclaratives pour les non-résidents

Les non-résidents doivent déclarer leurs biens immobiliers situés en France, y compris les résidences secondaires, auprès de l'administration fiscale française. Cela inclut :

- La déclaration annuelle de la taxe foncière.

- La déclaration de revenus locatifs, si la résidence est mise en location.

- La déclaration de l'Impôt sur la Fortune Immobilière (IFI) si la valeur nette des biens dépasse 1 300 000 €.

Les implications fiscales en cas de revente

Lors de la revente d'une résidence secondaire, les plus-values réalisées sont soumises à l'impôt sur les plus-values immobilières. Ce taux est fixé à 19 %, avec des prélèvements sociaux de 17,2 %. Des abattements sont applicables en fonction de la durée de détention du bien, mais les exonérations totales sont rares pour les non-résidents.

Les stratégies pour réduire l’imposition

Pour alléger la charge fiscale, il est conseillé de :

- Étudier les possibilités d'abattements en fonction de la durée de détention.

- Considérer une mise en location pour générer des revenus compensant les taxes.

- Optimiser la gestion du bien via une Société Civile Immobilière (SCI).

Les différences avec les résidences principales

Contrairement aux résidences principales, les résidences secondaires ne bénéficient pas d'exonérations fiscales comme l'exonération pour vente de l'ancienne résidence principale. De plus, elles sont souvent soumises à des taux d'imposition plus élevés, notamment pour les plus-values.

Les conseils pour les propriétaires américains

Pour éviter les mauvaises surprises fiscales :

- Anticipez les taxes et obligations déclaratives dès l'achat.

- Consultez un expert fiscal spécialisé dans les conventions franco-américaines.

- Mettez en place une stratégie de détention et de revente adaptée à votre situation.

Les obligations fiscales en cas de départ de France

Les démarches pour déclarer son départ

Pour quitter la France en toute légalité fiscale, il est impératif de signaler votre départ à l'administration fiscale. Voici les étapes principales :

- Informer votre centre des impôts : Remplissez le formulaire de déclaration de changement d'adresse (formulaire 2042).

- Déclarer vos revenus pour l'année en cours : Même si vous quittez en milieu d'année, vous devrez déclarer vos revenus perçus jusqu'à votre départ.

- Régler les impôts dus : Assurez-vous de régulariser toute somme restant à payer avant de partir.

Astuce : Une bonne planification fiscale avant votre départ peut éviter des complications ultérieures.

Les implications de l’exit tax

L'exit tax est un dispositif qui peut surprendre. Si vous détenez des participations significatives dans des sociétés ou des actifs immobiliers, vous pourriez être soumis à une imposition sur les plus-values latentes. Cela signifie que vous serez taxé sur la valeur théorique de vos actifs, même si vous ne les avez pas encore vendus.

Les obligations pour les biens immobiliers

Si vous possédez un bien immobilier en France après votre départ, vous serez toujours soumis à certaines obligations fiscales :

- Taxe foncière : Reste due chaque année.

- Impôt sur les revenus fonciers : Si vous louez votre bien, ces revenus doivent être déclarés.

- IFI (Impôt sur la Fortune Immobilière) : Applicable si la valeur de vos biens dépasse 1,3 million d’euros.

Les obligations pour les revenus locatifs

Les revenus locatifs provenant de biens situés en France restent imposables en France, même si vous résidez à l'étranger. Vous devrez :

- Déclarer ces revenus via un représentant fiscal, si nécessaire.

- Payer les prélèvements sociaux applicables.

Les obligations pour les successions

Un départ de France n’exonère pas vos héritiers des droits de succession. Si vous êtes résident fiscal français dans les six années précédant votre décès, vos héritiers pourraient être redevables des droits de succession en France.

Les conseils pour éviter les litiges fiscaux

Pour éviter tout problème avec l'administration fiscale :

- Consultez un expert fiscal avant votre départ.

- Gardez une documentation claire de votre nouvelle résidence fiscale.

- Surveillez les évolutions législatives qui pourraient affecter votre situation.

Les conseils pratiques pour les acheteurs américains

Les étapes pour réussir son achat immobilier

Pour réussir un achat immobilier en France, il est essentiel de bien planifier chaque étape. Voici un aperçu des démarches principales :

- Définir vos besoins et objectifs : Est-ce un investissement locatif ou une résidence secondaire ?

- Évaluer votre budget : Prenez en compte non seulement le prix d'achat, mais aussi les frais annexes (notaire, taxes, travaux éventuels).

- Sélectionner une région ou une ville en fonction de vos priorités (accessibilité, rendement locatif, etc.).

Les erreurs à éviter lors de l’achat

Certaines erreurs peuvent coûter cher. Voici les pièges les plus fréquents à éviter :

- Négliger les diagnostics immobiliers avant l'achat.

- Sous-estimer les frais de notaire et les taxes locales.

- Ne pas vérifier les règles d'urbanisme locales qui pourraient limiter vos projets.

Les conseils pour choisir un notaire

Le notaire joue un rôle clé dans votre achat immobilier. Choisissez un professionnel expérimenté, de préférence bilingue, pour faciliter les échanges. Assurez-vous qu'il connaît bien les spécificités des transactions impliquant des non-résidents.

Les démarches pour obtenir un prêt immobilier

Obtenir un prêt immobilier en tant qu'Américain peut être complexe. Voici quelques conseils pour maximiser vos chances :

- Préparer un dossier solide avec des preuves de revenus et d'épargne.

- Ouvrir un compte bancaire en France si nécessaire.

- Comparer les offres de plusieurs banques pour trouver les meilleures conditions.

Les astuces pour réduire les frais d’achat

Il existe des moyens d'optimiser vos coûts :

- Négocier les honoraires des agents immobiliers.

- Profiter d'exonérations fiscales si vous y êtes éligible.

- Éviter les biens nécessitant des travaux majeurs, sauf si vous êtes prêt à investir du temps et de l'argent.

Les outils pour planifier son investissement

Pour bien planifier votre investissement, utilisez des outils comme :

- Des simulateurs en ligne pour estimer les frais d'achat et les rendements locatifs.

- Un calendrier détaillé pour suivre chaque étape de la transaction.

- Une checklist pour ne rien oublier, des diagnostics à la signature de l'acte.

Un achat immobilier est une aventure passionnante, mais elle nécessite une préparation rigoureuse. En suivant ces conseils, vous maximisez vos chances de succès tout en évitant les écueils fréquents.

Les implications fiscales des donations immobilières

Les règles pour les donations en France

En France, les donations immobilières sont soumises à des règles strictes. Elles doivent être déclarées et enregistrées auprès des autorités fiscales, et des droits de donation peuvent s'appliquer selon la valeur du bien et le lien de parenté entre le donateur et le bénéficiaire. Les donations entre parents proches bénéficient généralement d'abattements importants, ce qui peut réduire considérablement les taxes dues.

Les taux d’imposition applicables

Les droits de donation en France varient en fonction du lien familial. Voici une table récapitulative des taux :

Les exonérations possibles pour les Américains

Certaines conventions fiscales entre la France et les États-Unis permettent d'éviter une double imposition sur les donations. Par exemple, les biens situés aux États-Unis ne sont généralement pas imposables en France. De plus, les Américains peuvent bénéficier d'exonérations spécifiques si les donations respectent certaines conditions, comme l'utilisation du bien à des fins familiales.

Les obligations déclaratives pour les donateurs

Les donateurs doivent remplir une déclaration spécifique (formulaire CERFA n°2735) et la soumettre à l'administration fiscale dans le mois suivant la donation. En cas de non-respect, des pénalités peuvent être appliquées. Voici les étapes principales :

- Évaluer la valeur du bien immobilier donné.

- Remplir le formulaire adéquat.

- Soumettre la déclaration et payer les droits éventuels.

Les implications fiscales aux États-Unis

Aux États-Unis, les donations sont également soumises à des taxes fédérales, mais un seuil d'exemption élevé (plusieurs millions de dollars) permet à la plupart des donateurs d'éviter l'imposition. Toutefois, les Américains doivent déclarer toute donation significative, même si elle n'est pas imposable, pour rester en conformité avec l'IRS.

Attention : Les règles fiscales françaises et américaines peuvent différer considérablement. Il est conseillé de consulter un expert fiscal pour éviter tout litige ou double imposition.

Les conseils pour optimiser les donations

- Planifiez vos donations pour profiter des abattements renouvelables tous les 15 ans.

- Envisagez une donation-partage pour répartir équitablement les biens entre héritiers.

- Consultez un notaire ou un fiscaliste pour structurer vos donations de manière optimale.

Les obligations fiscales pour les héritiers américains

Les démarches pour déclarer une succession

Lorsqu’un héritier américain reçoit une succession en France, il doit suivre des démarches spécifiques pour déclarer cette succession auprès de l’administration fiscale française. Voici les principales étapes :

- Obtenir un certificat de décès : Ce document est indispensable pour initier la procédure de succession.

- Établir une déclaration de succession : Elle doit être déposée auprès du service des impôts français compétent dans un délai de six mois après le décès si celui-ci est survenu en France.

- Payer les droits de succession : Les héritiers doivent s’acquitter des droits de succession calculés sur la valeur des biens transmis.

Astuce : Si le décès est survenu hors de France, le délai pour déclarer la succession peut être étendu à 12 mois. Ne laissez pas passer ce délai pour éviter des pénalités.

Les taux d’imposition sur les successions

En France, les droits de succession varient selon le lien de parenté entre le défunt et l’héritier. Voici un aperçu des taux applicables :

Les héritiers américains doivent également vérifier si la succession est imposable aux États-Unis, où des taux allant de 18 % à 40 % peuvent s’appliquer selon la valeur de la succession.

Les exonérations pour les héritiers directs

Certaines exonérations permettent de réduire les droits de succession :

- Un abattement de 100 000 € est accordé pour chaque enfant.

- Les conjoints survivants bénéficient d’une exonération totale des droits en France.

- Aux États-Unis, une exclusion amount plafonnée à 60 000 $ peut s’appliquer pour les non-résidents.

Les obligations déclaratives en France

Les héritiers doivent fournir des informations détaillées sur :

- Les biens situés en France et à l’étranger.

- Les dettes éventuelles du défunt.

- Les donations antérieures reçues par les héritiers.

Ces données sont essentielles pour calculer correctement les droits de succession.

Les implications fiscales aux États-Unis

Les biens situés aux États-Unis, comme les actions ou les comptes bancaires, sont généralement imposables au niveau fédéral. Toutefois, la convention fiscale franco-américaine permet d’éviter la double imposition en imputant l’impôt payé dans un pays sur celui dû dans l’autre.

Les conseils pour éviter la double imposition

Pour limiter les risques de double imposition, voici quelques recommandations :

- Consultez un fiscaliste spécialisé dans les successions internationales.

- Vérifiez les dispositions de la convention fiscale entre la France et les États-Unis.

- Gardez une trace de tous les paiements effectués dans chaque pays.

Conclusion : Hériter d’un bien en France en tant qu’Américain peut être complexe, mais avec une bonne préparation et des conseils adaptés, vous pouvez naviguer sereinement dans les obligations fiscales.

Les implications fiscales des biens détenus en SCI

Les avantages fiscaux des SCI

Les Sociétés Civiles Immobilières (SCI) offrent plusieurs avantages fiscaux pour les investisseurs. Elles permettent notamment une gestion souple du patrimoine immobilier tout en optimisant la fiscalité. Voici quelques points clés :

- Les SCI non soumises à l'impôt sur les sociétés (IS) permettent aux associés de déclarer directement les revenus fonciers dans leur déclaration personnelle.

- Les plus-values immobilières réalisées par une SCI non soumise à l'IS sont imposées au nom des associés selon leur quote-part.

- Une SCI facilite la transmission du patrimoine grâce à des abattements fiscaux sur les donations de parts sociales.

Les obligations déclaratives pour les associés

Les associés d'une SCI doivent respecter certaines obligations fiscales :

- Déclarer leur part des revenus fonciers perçus par la SCI.

- Soumettre une déclaration annuelle des résultats de la SCI (formulaire 2072).

- Tenir à jour les registres des assemblées générales pour justifier les décisions importantes.

Les implications fiscales en cas de revente

Lorsqu'une SCI revend un bien immobilier, les conséquences fiscales dépendent de son régime d'imposition :

- Pour une SCI non soumise à l'IS, les plus-values sont imputées aux associés et taxées selon leur situation personnelle.

- Pour une SCI soumise à l'IS, les plus-values sont intégrées dans le bénéfice imposable de la société, ce qui peut entraîner une imposition plus lourde.

Les stratégies pour optimiser la fiscalité

Pour réduire l'impact fiscal, les investisseurs peuvent :

- Opter pour une SCI familiale afin de bénéficier d'exonérations sur les donations.

- Réaliser des travaux déductibles pour diminuer les revenus fonciers imposables.

- Planifier la cession des parts sociales pour profiter des abattements progressifs sur les plus-values.

Les différences avec les biens détenus en direct

Contrairement à un bien détenu directement, une SCI offre :

- Une séparation claire entre la propriété et la gestion, ce qui simplifie les successions.

- Une meilleure protection du patrimoine personnel des associés.

- Une flexibilité accrue pour répartir les revenus et les charges entre les membres.

Les conseils pour les investisseurs américains

Pour les investisseurs américains, il est crucial de :

- Vérifier les implications de la convention fiscale franco-américaine pour éviter la double imposition.

- Consulter un expert fiscal pour comprendre les obligations spécifiques liées à la détention de parts dans une SCI.

- Anticiper les éventuelles taxes sur les revenus locatifs et les plus-values aux États-Unis.

Une SCI bien gérée peut être un outil puissant pour structurer et optimiser un patrimoine immobilier, mais elle nécessite une vigilance constante sur les aspects fiscaux.

Les biens détenus dans une Société Civile Immobilière (SCI) ont des conséquences fiscales importantes. En effet, la SCI permet de gérer plus facilement les impôts liés à la propriété. Cela peut être un bon moyen de réduire les taxes, mais il est essentiel de bien comprendre les règles. Si vous souhaitez en savoir plus sur la gestion de votre patrimoine immobilier, visitez notre site pour découvrir nos conseils et services adaptés à vos besoins !

Conclusion

Acheter un bien immobilier à Paris en tant qu'Américain peut sembler complexe, mais avec une bonne préparation et une compréhension des règles fiscales, cela devient tout à fait faisable. Entre les conventions fiscales, les impôts locaux et les éventuelles taxes sur les plus-values, il est essentiel de bien s'informer pour éviter les mauvaises surprises. N'hésitez pas à consulter des experts en fiscalité internationale pour vous accompagner dans ce projet. En fin de compte, un investissement bien planifié peut non seulement vous offrir un pied-à-terre dans l'une des plus belles villes du monde, mais aussi une tranquillité d'esprit sur le plan fiscal.

Questions Fréquemment Posées

Un Américain peut-il acheter un bien immobilier en France ?

Oui, un Américain peut tout à fait acquérir un bien en France, que ce soit pour une résidence secondaire ou un investissement locatif.

Quels sont les impôts à payer lors de l'achat d'un bien immobilier en France ?

Les principaux impôts sont les droits de mutation (frais de notaire) et les taxes foncières annuelles.

Comment éviter la double imposition entre la France et les États-Unis ?

La convention fiscale franco-américaine permet d'éviter la double imposition en précisant quel pays peut imposer quels revenus ou biens.

Quels sont les taux d'imposition pour les plus-values immobilières des non-résidents ?

Les plus-values immobilières sont imposées à 19 %, avec des prélèvements sociaux de 17,2 %. Des abattements selon la durée de détention peuvent s'appliquer.

Qu'est-ce que l'impôt sur la fortune immobilière (IFI) ?

L'IFI est un impôt applicable aux biens immobiliers situés en France si leur valeur dépasse 1 300 000 euros.

Les revenus locatifs en France sont-ils imposables pour les Américains ?

Oui, les revenus locatifs sont imposables en France, même pour les non-résidents, avec un taux minimum de 20 % sur le revenu net.

Quels documents sont nécessaires pour acheter un bien en France en tant qu'Américain ?

Il faut un passeport, un justificatif de domicile, un numéro fiscal français et éventuellement un compte bancaire en France.

Comment fonctionne l'exonération pour une résidence principale en cas de revente ?

L'exonération s'applique si le bien vendu était votre résidence principale au moment de la vente, même pour les non-résidents sous certaines conditions.

Quels sont les risques fiscaux à éviter pour les Américains en France ?

Les erreurs dans les déclarations fiscales, la non-déclaration des revenus locatifs et le non-respect des obligations fiscales peuvent entraîner des sanctions.

Dois-je déclarer mes biens en France aux États-Unis ?

Oui, les citoyens américains doivent déclarer leurs biens étrangers, y compris en France, selon les lois fiscales américaines.

Quelles sont les démarches pour obtenir un numéro fiscal en France ?

Vous devez contacter l'administration fiscale française et fournir des documents comme une pièce d'identité et une preuve d'acquisition d'un bien.

Quels sont les avantages d'investir via une SCI en France ?

Une SCI peut offrir des avantages fiscaux, simplifier la gestion des biens et faciliter la transmission aux héritiers.