Comprendre le lien entre le taux d'usure et les crédits immobiliers en 2025

En 2025, le paysage des crédits immobiliers est en pleine mutation, surtout avec les changements des taux d'usure. Ces taux, fixés par la Banque de France, dictent le seuil maximal que les banques peuvent appliquer. Comprendre leur fonctionnement est essentiel pour quiconque envisage d'emprunter. Cet article explore les subtilités du taux d'usure et son impact sur les crédits immobiliers.

Points Clés

- Le taux d'usure protège les emprunteurs contre des taux d'intérêt excessifs.

- Les taux d'usure ont connu une baisse continue de 2022 à 2025, rendant le crédit plus accessible.

- Les prêts à taux fixe et variable ont des taux d'usure différents, influençant les choix des emprunteurs.

- La baisse des taux d'usure a augmenté le pouvoir d'achat immobilier des ménages.

- Les banques adaptent leurs offres face à la baisse des taux d'usure pour attirer plus d'emprunteurs.

Comprendre le fonctionnement du taux d'usure

Définition du taux d'usure

Le taux d'usure est un mécanisme de protection financière mis en place pour éviter que les emprunteurs ne soient soumis à des taux d'intérêt excessifs. Il représente le taux annuel effectif global (TAEG) maximal qu'un établissement de crédit peut appliquer lors de l'octroi d'un prêt. Ce seuil est essentiel pour maintenir un équilibre sur le marché du crédit et protéger les consommateurs des pratiques abusives.

Calcul du taux d'usure par la Banque de France

La Banque de France est chargée de fixer le taux d'usure chaque trimestre. Ce calcul repose sur les taux effectifs moyens pratiqués par les établissements de crédit, augmentés d'un tiers. Ce processus est rigoureux et tient compte de plusieurs paramètres, tels que la catégorie de prêt, la durée et le montant emprunté. Les seuils d'usure sont ensuite publiés au Journal officiel, garantissant ainsi leur transparence et leur accessibilité.

Rôle du taux d'usure dans l'économie

Le taux d'usure joue un rôle crucial dans la régulation du marché financier. En limitant les taux d'intérêt, il prévient les risques de surendettement et protège l'économie d'une éventuelle instabilité. Ce mécanisme assure que les taux proposés restent raisonnables et accessibles, permettant ainsi aux emprunteurs de contracter des crédits sans mettre en péril leur situation financière. En somme, le taux d'usure est un pilier de la stabilité économique, garantissant un environnement financier sain et équitable pour tous.

L'évolution des taux d'usure de 2022 à 2025

Tendances des taux d'usure

Entre 2022 et 2025, les taux d'usure ont montré une tendance générale à la baisse. Ce phénomène est principalement dû à la politique monétaire de la Banque Centrale Européenne (BCE), qui a progressivement réduit ses taux directeurs. Cette baisse a permis aux emprunteurs de bénéficier de conditions de crédit plus favorables. Les taux d'usure, qui sont révisés trimestriellement par la Banque de France, ont suivi cette tendance, rendant le crédit immobilier plus accessible.

Facteurs influençant les variations

Plusieurs facteurs ont influencé les variations des taux d'usure durant cette période :

- Les décisions de la BCE : En abaissant ses taux directeurs, la BCE a incité les banques à réduire leurs taux d'intérêt pour les crédits immobiliers.

- La conjoncture économique : Une économie en croissance a favorisé des taux plus bas, car les risques perçus par les prêteurs étaient réduits.

- La concurrence entre les établissements bancaires, qui a poussé à proposer des taux attractifs pour attirer de nouveaux clients.

Impact des décisions de la BCE

Les décisions de la BCE ont joué un rôle crucial dans l'évolution des taux d'usure. En 2024, la BCE a baissé ses taux directeurs à plusieurs reprises, ce qui a eu un impact direct sur les taux d'usure. Cette politique monétaire accommodante a permis de maintenir les taux d'intérêt bas, stimulant ainsi le marché immobilier. Les emprunteurs ont pu accéder à des financements à des taux historiquement bas, favorisant l'achat et l'investissement immobilier.

Les taux d'usure ont continué de baisser, offrant aux emprunteurs des opportunités inédites d'accéder à la propriété à des conditions avantageuses. Cependant, cette tendance pourrait être impactée par des fluctuations économiques futures.

Les taux d'usure en vigueur pour les crédits immobiliers en 2025

Taux pour les prêts à taux fixe

En ce début d'année 2025, les taux d'usure pour les prêts immobiliers à taux fixe ont été ajustés pour refléter les conditions actuelles du marché. Pour les prêts d'une durée inférieure à 10 ans, le taux d'usure est fixé à 4,61 %, marquant une légère baisse par rapport à l'année précédente. Les prêts d'une durée comprise entre 10 et 20 ans bénéficient d'un taux de 5,80 %, ce qui représente une diminution notable. Enfin, pour les prêts de 20 ans et plus, le taux d'usure est de 5,67 %, offrant une opportunité intéressante pour les emprunteurs souhaitant s'engager sur le long terme.

Taux pour les prêts à taux variable

Les prêts à taux variable, bien que moins courants, ont également un taux d'usure spécifique. En 2025, ce taux est fixé à 5,87 %. Ce type de prêt peut être attractif pour ceux qui prévoient une baisse continue des taux d'intérêt, mais il comporte aussi des risques liés à la fluctuation des marchés.

Comparaison avec les années précédentes

Comparé aux années précédentes, les taux d'usure ont connu une baisse progressive. Cette tendance est en partie due aux politiques monétaires adoptées par la Banque Centrale Européenne, qui a réduit ses taux directeurs à plusieurs reprises en 2024. Cette diminution des taux d'usure est une nouvelle encourageante pour les futurs emprunteurs, car elle réduit le coût total des crédits immobiliers. Toutefois, il est essentiel de rester vigilant face aux incertitudes économiques qui pourraient influencer ces taux dans le futur.

Les taux d'usure actuels offrent un cadre plus favorable pour accéder à la propriété, mais ils nécessitent une analyse prudente des conditions de prêt pour maximiser les avantages potentiels.

L'impact de la baisse des taux d'usure sur les emprunteurs

La diminution des taux d'usure ouvre la porte à un plus grand nombre d'emprunteurs. Les conditions de crédit deviennent plus abordables, permettant à davantage de ménages d'envisager un prêt immobilier. Cela est particulièrement bénéfique pour ceux qui avaient été exclus du marché en raison de taux trop élevés. Avec cette baisse, les banques sont plus enclines à accorder des prêts, ce qui stimule l'activité sur le marché immobilier.

Avec des taux d'usure plus bas, le coût total des emprunts diminue, augmentant ainsi le pouvoir d'achat des ménages. En effet, les mensualités des prêts sont réduites, ce qui permet aux emprunteurs d'investir dans des biens de meilleure qualité ou dans des zones plus prisées. L'effet positif se ressent aussi bien sur le marché du neuf que de l'ancien, rendant l'achat d'un bien immobilier plus accessible.

Les banques doivent s'adapter à cette nouvelle donne. Elles ont tendance à proposer des offres plus compétitives pour attirer les clients, ce qui inclut souvent des taux d'intérêt réduits ou des conditions de remboursement plus flexibles. Voici quelques stratégies adoptées par les banques :

- Offres promotionnelles : pour séduire de nouveaux clients, les banques lancent régulièrement des offres spéciales.

- Assouplissement des conditions : les critères d'octroi de crédit peuvent être révisés pour s'aligner avec les attentes des emprunteurs.

- Diversification des produits : introduction de nouveaux produits financiers pour répondre aux besoins variés des clients.

La baisse des taux d'usure, bien qu'avantageuse pour les emprunteurs, pousse les banques à repenser leurs stratégies commerciales pour rester compétitives dans un marché en évolution.

Les obligations légales liées au taux d'usure

Réglementation des prêts immobiliers

Quand vous souscrivez un prêt immobilier, tout est très encadré par la loi. D'abord, l'emprunteur doit recevoir une offre de contrat de crédit immobilier, et cette offre reste valable pendant au moins 30 jours. Cela permet de réfléchir sans pression. Une fois l'offre en main, vous avez un minimum de 10 jours pour l'accepter. C'est une période de réflexion obligatoire. L'offre doit aussi clairement indiquer le Taux Annuel Effectif Global (TAEG), qui comprend tout : intérêts, frais de dossier, assurance, etc. Et bien sûr, ce taux ne peut jamais dépasser le taux d'usure.

Sanctions en cas de dépassement du taux

Alors, que se passe-t-il si une banque décide de franchir la ligne et propose un taux au-delà du seuil d'usure ? C'est simple, c'est illégal. On parle ici d'un délit. Si une banque est prise à faire ça, elle risque gros : jusqu'à deux ans de prison et une amende qui peut grimper à 300 000 euros. C'est pas rien ! Le TAEG est l'élément clé pour déterminer si un prêt est usuraire. Il englobe tout : le taux d'intérêt de base, les frais divers, les coûts d'assurance et même les frais de tenue de compte.

Protection des emprunteurs

Le taux d'usure est là pour vous protéger, vous, l'emprunteur. Il s'assure que vous ne payez pas des taux d'intérêt trop élevés qui pourraient mettre votre situation financière en péril. Imaginez devoir faire face à des paiements bien plus élevés que prévu, ça pourrait être catastrophique. Ce mécanisme aide à maintenir une certaine stabilité économique en évitant que les taux ne s'envolent et ne créent des difficultés pour les emprunteurs.

Comment le taux d'usure protège les emprunteurs

Prévention des taux excessifs

Le taux d'usure agit comme un bouclier pour les emprunteurs en empêchant les établissements financiers de proposer des taux d'intérêt trop élevés. Cela garantit que les emprunteurs ne se retrouvent pas piégés par des conditions de remboursement insoutenables. En fixant un plafond aux taux d'intérêt, le taux d'usure limite les risques d'endettement excessif et protège les consommateurs des pratiques abusives.

Stabilisation du marché immobilier

En régulant les taux d'intérêt, le taux d'usure contribue à maintenir une certaine stabilité sur le marché immobilier. Il permet d'éviter les fluctuations trop importantes qui pourraient perturber l'accès au crédit et, par conséquent, l'achat de biens immobiliers. Cette stabilité est essentielle pour le bon fonctionnement du marché et pour garantir que les transactions immobilières se déroulent dans un cadre sécurisé.

Régulation des pratiques bancaires

Le taux d'usure incite les banques à adopter des pratiques de prêt plus responsables. En imposant des limites claires sur les taux d'intérêt, il encourage les établissements à évaluer soigneusement la solvabilité des emprunteurs et à proposer des offres de crédit adaptées à leur capacité de remboursement. Cela favorise une relation plus équilibrée entre les prêteurs et les emprunteurs, renforçant ainsi la confiance dans le système financier.

En somme, le taux d'usure est un outil essentiel pour protéger les emprunteurs contre les excès du marché. Il assure que les prêts restent accessibles et abordables, tout en préservant la stabilité du secteur immobilier.

Les défis liés à la baisse continue des taux d'usure

Risques pour les établissements prêteurs

La baisse continue des taux d'usure pose des défis significatifs pour les établissements prêteurs. Les marges bénéficiaires se réduisent, ce qui complique la rentabilité des prêts immobiliers. Les banques doivent trouver un équilibre délicat entre offrir des taux compétitifs et maintenir des profits. Cela peut amener certains établissements à revoir leurs stratégies de prêt, voire à restreindre l'accès au crédit pour les profils les plus risqués.

Conséquences sur le marché immobilier

La baisse des taux d'usure influence directement le marché immobilier. Avec des taux plus bas, l'accès au crédit est facilité, ce qui peut stimuler la demande immobilière. Cependant, une demande accrue peut aussi entraîner une hausse des prix de l'immobilier, rendant certains biens inaccessibles pour les primo-accédants. Ce phénomène, couplé à une offre limitée, pourrait créer des tensions sur le marché.

Perspectives pour l'avenir

Face à ces défis, les perspectives pour l'avenir restent incertaines. Les établissements prêteurs doivent s'adapter à un environnement de taux bas tout en anticipant de possibles hausses futures. Les investisseurs, quant à eux, doivent rester vigilants et réévaluer leurs stratégies face à ces évolutions. Le marché immobilier pourrait connaître des fluctuations, influencées par des facteurs économiques et politiques, rendant la prévision des tendances à long terme complexe.

Les stratégies des banques face aux taux d'usure

Offres commerciales attractives

Les banques, confrontées à des taux d'usure en baisse, cherchent à attirer des clients par des offres commerciales séduisantes. Elles proposent souvent des taux d'intérêt compétitifs et des conditions avantageuses pour se démarquer. Voici quelques stratégies qu'elles utilisent :

- Taux promotionnels : Des taux d'intérêt réduits pour une période limitée afin d'attirer de nouveaux clients.

- Frais de dossier réduits : Certaines banques offrent des réductions ou même la suppression des frais de dossier pour rendre leurs offres plus attrayantes.

- Programmes de fidélité : Des avantages supplémentaires pour les clients qui souscrivent plusieurs produits bancaires.

Adaptation des politiques de prêt

Avec les variations du taux d'usure, les banques doivent ajuster leurs politiques de prêt pour rester compétitives tout en respectant les réglementations. Cela inclut :

- Ajustement des critères d'octroi de crédit pour élargir la base de clients potentiels.

- Révision des conditions de prêt, comme la durée et les modalités de remboursement.

- Collaboration avec des courtiers pour atteindre un public plus large.

Innovation dans les produits financiers

Face à un marché en constante évolution, les banques innovent dans leurs produits pour répondre aux besoins des emprunteurs tout en optimisant leurs marges. Parmi ces innovations, on trouve :

- Prêts à taux mixte : Combinant des périodes à taux fixe et à taux variable pour offrir plus de flexibilité aux emprunteurs.

- Produits d'assurance personnalisés : Adaptés aux profils spécifiques des emprunteurs pour réduire le coût global du crédit.

- Solutions numériques : Faciliter l'accès aux crédits via des plateformes en ligne, rendant le processus plus rapide et plus transparent.

En 2025, les stratégies bancaires s'adaptent continuellement aux fluctuations des taux d'usure, cherchant à équilibrer l'attrait pour les clients et la viabilité économique. L'encadrement des loyers à Paris est essentiel pour éviter des problèmes pour les propriétaires et les locataires. Les chasseurs immobiliers, experts en réglementation, garantissent que les loyers respectent les plafonds légaux et sécurisent les transactions en vérifiant la conformité des annonces.

Les perspectives du marché immobilier en 2025

Tendances d'achat et de vente

2025 promet d'être une année charnière pour le marché immobilier. Les prix semblent se stabiliser, offrant un terrain plus prévisible pour les acheteurs et les vendeurs. La demande reste forte, surtout dans les grandes métropoles, où l'attrait pour les biens immobiliers ne faiblit pas. Toutefois, on observe un léger ralentissement dans les zones rurales, où l'offre dépasse parfois la demande.

Influence des taux d'usure sur le marché

Les taux d'usure, qui ont connu une baisse continue depuis 2024, jouent un rôle crucial dans l'accessibilité au crédit. Cette diminution des taux permet à un plus grand nombre de ménages de concrétiser leurs projets immobiliers. En conséquence, le marché bénéficie d'une dynamique positive, avec un nombre croissant de transactions. Les acheteurs peuvent ainsi profiter de conditions de financement plus favorables, stimulant l'activité dans l'ensemble du secteur.

Prévisions économiques

Les prévisions économiques pour 2025 sont optimistes, avec une croissance modérée attendue. Cette situation encourage les investissements immobiliers, tant pour les particuliers que pour les entreprises. Les experts s'accordent à dire que le marché immobilier devrait rester robuste, soutenu par des taux d'intérêt attractifs et une demande soutenue. Toutefois, il est essentiel de surveiller les évolutions économiques globales, qui pourraient influencer ce secteur dynamique.

En 2025, l'immobilier semble bien parti pour offrir de belles opportunités aux investisseurs avertis, tout en restant accessible aux nouveaux acheteurs grâce à des taux d'intérêt avantageux.

Pour plus de détails sur les tendances actuelles, consultez notre analyse complète du marché immobilier en 2025.

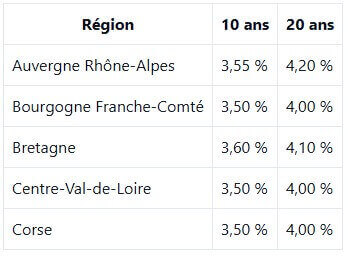

Les différences régionales dans les taux de crédit immobilier

Variations des taux par région

Les taux de crédit immobilier en France ne sont pas uniformes et varient d'une région à l'autre. Cette disparité est souvent le reflet des dynamiques économiques locales. Par exemple, en Auvergne Rhône-Alpes, le taux moyen pour un prêt de 20 ans est de 4,20 %, tandis qu'en Bretagne, il est légèrement inférieur à 4,10 %. Ces différences peuvent être attribuées à plusieurs facteurs, notamment la demande locale, l'offre de logements, et les politiques des banques locales.

Facteurs régionaux influençant les taux

Plusieurs éléments impactent les variations régionales des taux de crédit immobilier :

- Situation économique régionale : Certaines régions, économiquement plus dynamiques, peuvent offrir des taux plus compétitifs.

- Demande de logements : Une forte demande peut entraîner une hausse des taux.

- Politique des prêteurs : Les banques peuvent adapter leurs offres en fonction de la concurrence locale.

Comparaison des conditions de prêt

Voici un tableau comparatif des taux moyens par région pour des prêts de 10 et 20 ans :

Il est essentiel de bien comparer les offres de prêt immobilier selon les régions, car les écarts de taux peuvent impacter significativement le coût total du crédit. Un taux légèrement plus bas peut représenter une économie substantielle sur la durée totale du prêt.

Les éléments à considérer lors de la souscription d'un crédit immobilier

Importance du TAEG

Le TAEG, ou taux annuel effectif global, est un indicateur clé à surveiller lors de la souscription d'un crédit immobilier. Il représente le coût total du crédit, incluant non seulement les intérêts, mais aussi les frais de dossier, les assurances, et autres coûts annexes. Assurez-vous que le TAEG proposé ne dépasse pas le taux d'usure pour éviter tout risque de surendettement.

Rôle des assurances et garanties

Lors de la souscription d'un crédit immobilier, l'assurance emprunteur joue un rôle crucial. Grâce à la libéralisation du marché, vous pouvez choisir votre assurance indépendamment de votre banque, ce qui peut vous permettre d'économiser. Pensez également aux garanties exigées par la banque, comme une hypothèque ou une caution.

Frais annexes à prévoir

En plus des intérêts, plusieurs frais annexes peuvent s'ajouter au coût total de votre crédit immobilier. Ces frais incluent les frais de dossier, les frais de notaire, et éventuellement les frais de courtage si vous passez par un intermédiaire. Il est essentiel de bien comprendre ces coûts pour éviter les mauvaises surprises et mieux planifier votre budget.

Souscrire un crédit immobilier est une décision importante qui nécessite une préparation minutieuse. En analysant attentivement chaque aspect du prêt, vous pouvez optimiser votre financement et éviter des coûts imprévus.

Lorsque vous envisagez de prendre un crédit immobilier, il y a plusieurs points importants à garder à l'esprit. D'abord, pensez à votre budget et à ce que vous pouvez vraiment vous permettre. Ensuite, renseignez-vous sur les taux d'intérêt et comparez les offres des banques. N'oubliez pas de vérifier les frais supplémentaires qui peuvent s'ajouter. Enfin, il est toujours bon de demander conseil à un expert pour vous aider à faire le meilleur choix. Pour plus d'informations et des conseils personnalisés, visitez notre site !

Conclusion

En 2025, le paysage des crédits immobiliers semble s'éclaircir avec la baisse continue des taux d'usure. Cette diminution offre une bouffée d'air frais aux emprunteurs potentiels, rendant l'accès au crédit plus abordable. Les banques, de leur côté, montrent une volonté accrue de prêter, ce qui pourrait dynamiser le marché immobilier. Cependant, il est crucial de rester vigilant face aux fluctuations économiques qui pourraient influencer ces tendances. En fin de compte, bien que les conditions s'améliorent, il est toujours important pour les emprunteurs de bien évaluer leur capacité de remboursement avant de s'engager.

Questions Fréquemment Posées

Qu'est-ce que le taux d'usure ?

Le taux d'usure est le taux d'intérêt maximum que les banques ne peuvent pas dépasser lorsqu'elles accordent un prêt. Il protège les emprunteurs des taux trop élevés.

Comment est calculé le taux d'usure ?

La Banque de France calcule le taux d'usure en prenant le taux moyen pratiqué par les banques et en y ajoutant un tiers.

Pourquoi le taux d'usure est-il important ?

Il empêche les banques de proposer des taux d'intérêt trop élevés, protégeant ainsi les emprunteurs et stabilisant le marché.

Quels sont les taux d'usure pour 2025 ?

En 2025, les taux d'usure varient selon le type de prêt, par exemple, pour un prêt à taux fixe de 20 ans et plus, il est de 5,67 %.

Que se passe-t-il si une banque dépasse le taux d'usure ?

Si une banque dépasse ce taux, elle peut être sanctionnée par la loi, avec des amendes ou des peines de prison.

Comment le taux d'usure affecte-t-il les emprunteurs ?

Un taux d'usure bas permet aux emprunteurs d'accéder plus facilement aux crédits, augmentant leur pouvoir d'achat.

Les taux d'usure sont-ils les mêmes partout en France ?

Non, ils peuvent varier selon les régions et les conditions économiques locales.

Quels facteurs influencent le taux d'usure ?

Les décisions de la Banque Centrale Européenne, les conditions économiques et les taux d'intérêt moyens influencent le taux d'usure.