Le prêt à Taux Zéro (PTZ) à partir du 1er Avril 2025 : Ce que vous devez absolument savoir

Le prêt à taux zéro (PTZ) est un dispositif qui permet aux primo-accédants d'acheter leur résidence principale sans payer d'intérêts. À partir du 1er avril 2025, ce prêt subira des changements notables. Il sera élargi pour inclure davantage de projets de logements, rendant l'accession à la propriété plus accessible pour de nombreux ménages. Dans cet article, nous allons explorer en profondeur les nouvelles modalités du PTZ, ses avantages, ses inconvénients et tout ce que vous devez savoir pour en bénéficier.

Points Clés

- Le PTZ est un prêt immobilier sans intérêt pour aider à l'achat d'une résidence principale.

- Il est soumis à des conditions de ressources et à des plafonds selon la zone géographique.

- À partir du 1er avril 2025, le PTZ finance tous les types de logements neufs, sans restriction de zone.

- Les emprunteurs doivent respecter des obligations, comme vivre dans le logement pendant au moins six ans.

- Il est nécessaire de préparer un dossier solide pour faire une demande de PTZ, incluant des documents spécifiques.

- Le PTZ a été prolongé jusqu'en 2027, rendant le dispositif accessible à plus de ménages.

- Les critères d'évaluation de la solvabilité incluent les revenus, le taux d'endettement et l'historique bancaire.

- Comparer un achat avec et sans PTZ peut montrer des économies significatives et faciliter l'accès à la propriété.

Les grandes caractéristiques du prêt à taux zéro

Le Prêt à Taux Zéro (PTZ) est un dispositif vraiment intéressant pour aider les gens à devenir propriétaires, surtout si c'est leur première fois. C'est un prêt sans intérêts, ce qui peut vraiment alléger le coût total d'un achat immobilier. Mais attention, il y a des règles à connaître et des conditions à remplir. On va voir ça ensemble.

Définition du PTZ

Le PTZ, c'est un prêt immobilier aidé par l'État. Il est destiné aux personnes qui achètent leur première résidence principale. L'idée, c'est de donner un coup de pouce financier sans que l'emprunteur ait à payer des intérêts. C'est un peu comme si l'État vous prêtait de l'argent gratuitement. Il ne peut pas financer l'intégralité de l'achat, il doit être complété par d'autres prêts, comme un prêt immobilier classique ou un Prêt Accession Sociale.

Conditions de remboursement

Les conditions de remboursement du PTZ sont assez souples, mais elles dépendent de plusieurs facteurs. Notamment, vos revenus, la zone géographique où se situe le logement, et la composition de votre foyer. En gros, plus vos revenus sont faibles, plus la durée de remboursement peut être longue. Il y a une période de différé, pendant laquelle vous ne remboursez rien, puis les mensualités commencent. C'est un peu technique, mais ça permet d'adapter le remboursement à votre situation financière.

Montant maximum accordé

Le montant maximum du PTZ dépend aussi de la zone géographique et de vos revenus. Les zones sont classées de A à C, A étant les zones les plus tendues (où les prix sont élevés) et C les moins tendues. Plus la zone est tendue, plus le montant du PTZ peut être élevé. Il y a des plafonds à ne pas dépasser, et le montant accordé ne peut pas dépasser un certain pourcentage du coût total de l'opération immobilière. C'est un peu compliqué, mais c'est important de bien comprendre ça pour savoir à quoi vous avez droit.

Types de logements éligibles

Avant, le PTZ était surtout destiné aux logements neufs. Mais à partir du 1er avril 2025, les règles changent un peu. Le PTZ peut financer des logements neufs, mais aussi des logements anciens sous conditions de travaux. Ces travaux doivent représenter au moins 25% du coût total de l'opération. L'idée, c'est d'encourager la rénovation de logements anciens et de les rendre plus performants énergétiquement. A partir du 1er avril 2025, le PTZ finance de nouveau les maisons individuelles et élargit la zone à tout le territoire pour les logements collectifs.

Durée de remboursement

La durée de remboursement du PTZ est variable. Elle dépend de vos revenus et de la zone géographique. Elle peut aller de 20 à 25 ans, voire plus dans certains cas. Il y a une période de différé, pendant laquelle vous ne remboursez rien, puis les mensualités commencent. Cette période de différé peut durer plusieurs années, ce qui vous laisse le temps de vous installer et de stabiliser votre situation financière. C'est un avantage non négligeable.

Assurance emprunteur

Comme pour tout prêt immobilier, il est obligatoire de souscrire une assurance emprunteur pour un PTZ. Cette assurance vous protège en cas de décès, d'invalidité, ou de perte d'emploi. Les banques proposent souvent leur propre assurance, mais vous avez le droit de choisir une autre assurance, c'est ce qu'on appelle la délégation d'assurance. N'hésitez pas à comparer les offres pour trouver la plus avantageuse.

Critères de ressources

Les critères de ressources sont un élément clé pour l'obtention du PTZ. Il y a des plafonds de revenus à ne pas dépasser, et ces plafonds varient en fonction de la zone géographique et de la composition de votre foyer. Les revenus pris en compte sont ceux de l'année N-2, c'est-à-dire les revenus de l'année précédant l'année de la demande de prêt. Si vous avez des revenus qui varient beaucoup d'une année à l'autre, ça peut être un peu compliqué, mais les banques savent en général comment gérer ça. Les personnes dont tout ou partie des revenus de l'année N-2 n'a pas été déclarée en France mais à l'étranger doivent fournir un avis d’impôt sur le revenu émanant de l'administration fiscale du pays où ces revenus ont été déclarés.

Fonctionnement du PTZ

Le Prêt à Taux Zéro (PTZ) est un dispositif complexe, mais essentiel pour de nombreux primo-accédants. Il est important de bien comprendre son fonctionnement pour en bénéficier pleinement. Voici un aperçu détaillé.

Mécanisme de financement

Le PTZ ne finance pas l'intégralité d'un achat immobilier. Il vient en complément d'un ou plusieurs autres prêts, comme un prêt immobilier classique. L'État prend en charge les intérêts, ce qui allège considérablement le coût total du crédit pour l'emprunteur. C'est un coup de pouce non négligeable pour devenir propriétaire.

Rôle de l'État

L'État joue un rôle central dans le PTZ. Il définit les conditions d'éligibilité, les montants maximums accordés et les zones géographiques concernées. C'est lui qui compense les banques pour les intérêts non perçus, via un crédit d'impôt. Sans l'intervention de l'État, le PTZ n'existerait pas.

Conditions d'octroi

L'octroi d'un PTZ est soumis à plusieurs conditions. L'emprunteur doit être primo-accédant (ne pas avoir été propriétaire de sa résidence principale dans les deux dernières années, sauf exceptions). Ses ressources ne doivent pas dépasser certains plafonds, qui varient selon la zone géographique et la composition du foyer. Le logement doit être la résidence principale de l'emprunteur.

Processus de demande

La demande de PTZ se fait auprès d'une banque conventionnée. Il faut constituer un dossier solide, avec tous les justificatifs nécessaires (revenus, situation familiale, projet immobilier...). La banque étudie la demande et décide d'accorder ou non le PTZ, en fonction des critères d'éligibilité et de la solvabilité de l'emprunteur.

Évaluation de la solvabilité

La banque évalue la capacité de l'emprunteur à rembourser le PTZ, en tenant compte de ses revenus, de ses charges, de son taux d'endettement et de son apport personnel. Elle vérifie également son historique bancaire. Une bonne solvabilité est indispensable pour obtenir un PTZ.

Utilisation des fonds

Les fonds du PTZ doivent être utilisés pour financer l'acquisition ou la construction de la résidence principale. Ils ne peuvent pas être utilisés pour financer des travaux de rénovation (sauf dans certains cas spécifiques) ou l'achat d'une résidence secondaire.

Obligations de l'emprunteur

L'emprunteur a plusieurs obligations après avoir obtenu un PTZ. Il doit occuper le logement à titre de résidence principale pendant une durée minimale (généralement six ans). Il doit respecter les échéances de remboursement. En cas de revente du logement, il peut être tenu de rembourser le PTZ par anticipation.

Le PTZ est un outil précieux pour accéder à la propriété, mais il est important de bien comprendre ses règles et ses contraintes. Une bonne préparation et un dossier solide sont essentiels pour maximiser ses chances d'obtenir un PTZ.

Voici un tableau récapitulatif des principales étapes du PTZ :

| Étape | Description the following items are a list of obligations to respect after obtaining a PTZ: - Use as primary residence - Minimum duration of residence - Resale conditions - Repayment obligations - Consequences of non-compliance - Monitoring by financial institutions - Impact on real estate credit

Montant et durées du PTZ à partir du 1er avril 2025

Plafonds de financement

Le montant du PTZ est calculé en appliquant un pourcentage au coût total de l'opération immobilière, qu'il s'agisse d'une construction ou d'un achat (incluant les frais de négociation). Ce coût est cependant soumis à des plafonds, qui varient en fonction de la zone géographique et de la composition du foyer. Ces plafonds sont cruciaux car ils déterminent le montant maximal que vous pouvez emprunter avec le PTZ.

Durée de remboursement standard

La durée de remboursement du PTZ est variable. Elle est déterminée en fonction de vos revenus, de la zone géographique où se situe le logement, et de la composition de votre foyer. Plus vos revenus sont faibles, plus la durée de remboursement peut être longue. Il est important de noter que le PTZ comporte une période de différé de remboursement, durant laquelle vous ne payez pas d'intérêts ni de capital.

Ajustements selon la zone

Les zones géographiques (A, B1, B2, et C) jouent un rôle déterminant dans le calcul du montant et de la durée du PTZ. Les zones A et B1, considérées comme les plus tendues, bénéficient de plafonds de financement plus élevés et de durées de remboursement potentiellement plus longues. Ces ajustements visent à faciliter l'accession à la propriété dans les zones où le marché immobilier est le plus dynamique.

Impact des revenus sur le montant

Vos revenus sont un facteur déterminant dans le calcul du montant du PTZ auquel vous pouvez prétendre. Les plafonds de revenus sont révisés régulièrement afin de tenir compte de l'évolution du marché immobilier et des conditions économiques. Il est donc essentiel de vérifier si vous respectez les conditions de revenus en vigueur au moment de votre demande.

Conditions spécifiques pour les familles

Les familles nombreuses ou celles ayant des personnes à charge peuvent bénéficier de conditions spécifiques pour le PTZ. Ces conditions peuvent se traduire par des plafonds de revenus plus élevés ou des durées de remboursement plus longues. L'objectif est de tenir compte des charges financières plus importantes supportées par ces familles.

Évolution des montants depuis 2023

Les montants du PTZ ont connu des évolutions significatives depuis 2023. Ces évolutions ont pour but d'adapter le dispositif aux réalités du marché immobilier et de le rendre plus accessible aux ménages modestes et aux classes moyennes. Il est donc important de se tenir informé des dernières modifications apportées au PTZ.

Comparaison avec les prêts classiques

Le PTZ se distingue des prêts classiques par son absence d'intérêts et par la possibilité de bénéficier d'une période de différé de remboursement. Cependant, il ne peut financer qu'une partie de l'opération immobilière et doit être complété par un ou plusieurs autres prêts. Il est donc essentiel de comparer les différentes options de financement disponibles afin de choisir la solution la plus adaptée à votre situation.

Le PTZ est un outil précieux pour les primo-accédants, mais il est important de bien comprendre ses modalités et de le comparer avec les autres options de financement disponibles. Une bonne préparation et une analyse approfondie de votre situation financière sont essentielles pour mener à bien votre projet immobilier.

Voici quelques points à retenir :

- Les plafonds de financement varient selon la zone et la composition du foyer.

- La durée de remboursement est ajustée en fonction de vos revenus.

- Les familles nombreuses peuvent bénéficier de conditions spécifiques.

Conditions d'éligibilité au prêt à taux zéro

Critères de primo-accédant

Le Prêt à Taux Zéro (PTZ) est principalement destiné aux primo-accédants. Cela signifie que, en règle générale, vous ne devez pas avoir été propriétaire de votre résidence principale au cours des deux années précédant votre demande de prêt. Cette condition est vérifiée attentivement par les établissements financiers. Il existe cependant des exceptions, notamment pour les personnes en situation de handicap ou percevant certaines allocations. Il est donc important de bien vérifier si vous entrez dans l'une de ces catégories spécifiques.

Plafonds de ressources

L'éligibilité au PTZ est également soumise à des plafonds de ressources. Ces plafonds varient en fonction de la zone géographique où se situe le logement et de la composition de votre foyer. Les revenus pris en compte sont généralement ceux de l'année N-2 (soit 2023 pour une demande en 2025). Il est donc essentiel de bien connaître les plafonds applicables à votre situation pour savoir si vous êtes éligible.

Conditions géographiques

Le PTZ est applicable à certaines zones géographiques, définies en fonction de la tension du marché immobilier. Ces zones sont classées en différentes catégories (A bis, A, B1, B2 et C), les zones A bis et A étant les plus tendues. Les conditions d'éligibilité et les montants accordés peuvent varier selon la zone. À partir du 1er avril 2025, le PTZ finance de nouveau les maisons individuelles et élargit la zone à tout le territoire pour les logements collectifs. Il est donc important de vérifier dans quelle zone se situe le bien que vous souhaitez acquérir.

Types de projets éligibles

Le PTZ peut financer différents types de projets immobiliers, notamment l'achat d'un logement neuf ou l'achat d'un logement ancien avec travaux. Dans le cas d'un logement ancien, les travaux doivent représenter au moins 25 % du coût total de l'opération. Le PTZ peut également financer la construction d'une maison individuelle dans certaines zones. Il est important de bien définir votre projet pour vérifier son éligibilité au PTZ.

Exceptions pour certains profils

Comme mentionné précédemment, certaines exceptions existent pour les personnes en situation de handicap ou percevant certaines allocations. Par exemple, les personnes titulaires d'une carte mobilité inclusion portant la mention "invalidité" ou percevant une pension d'invalidité peuvent être exemptées de la condition de primo-accession. Ces exceptions visent à faciliter l'accession à la propriété pour les personnes les plus vulnérables.

Documents nécessaires

Pour constituer votre dossier de demande de PTZ, vous devrez fournir un certain nombre de documents, notamment :

- Une pièce d'identité

- Un justificatif de domicile

- Vos avis d'imposition des deux dernières années

- Un justificatif de vos revenus

- Le compromis de vente du bien immobilier

- Les devis des travaux (le cas échéant)

Évaluation par la banque

Enfin, votre demande de PTZ sera soumise à l'évaluation de la banque. Celle-ci vérifiera votre solvabilité et votre capacité à rembourser le prêt. Elle prendra en compte vos revenus, vos charges, votre taux d'endettement et votre apport personnel. L'accord de la banque est indispensable pour obtenir le PTZ. Il est donc important de bien préparer votre dossier et de choisir une banque qui propose le PTZ et qui correspond à votre profil. Pour plus d'informations, vous pouvez consulter notre fiche pratique sur le sujet.

Il est important de noter que le PTZ ne peut pas financer la totalité de votre achat immobilier. Vous devrez donc recourir à un ou plusieurs autres prêts (prêt bancaire classique, prêt épargne logement, prêt d'accession sociale…).

Étapes pour obtenir un PTZ

Obtenir un Prêt à Taux Zéro (PTZ) est un processus qui demande de la préparation et de la rigueur. Il est important de suivre chaque étape attentivement pour maximiser vos chances d'approbation. Voici un guide détaillé des étapes à suivre.

Préparation du dossier

La première étape consiste à rassembler tous les documents nécessaires. Un dossier complet et bien préparé est essentiel pour faciliter l'évaluation de votre demande. Assurez-vous d'avoir les documents suivants :

- Pièce d'identité

- Justificatifs de revenus (avis d'imposition, bulletins de salaire)

- Justificatifs de domicile

- Compromis de vente ou contrat de réservation

- Justificatifs d'apport personnel

Il est crucial de vérifier votre éligibilité avant de commencer à constituer votre dossier. Les critères d'éligibilité concernent notamment vos revenus, la composition de votre foyer et la zone géographique du bien immobilier. Une simulation en ligne peut vous aider à évaluer votre situation.

Choix de la banque

Il est conseillé de comparer les offres de plusieurs banques avant de soumettre votre demande. Toutes les banques ne proposent pas le PTZ, et les conditions peuvent varier. Renseignez-vous sur les taux d'intérêt des prêts complémentaires, les frais de dossier et les assurances proposées. N'hésitez pas à faire appel à un courtier pour vous aider dans cette démarche. Il pourra vous conseiller et vous orienter vers les établissements les plus adaptés à votre profil. Un courtier peut vous aider à trouver les meilleures conditions d'octroi.

Soumission de la demande

Une fois que vous avez choisi la banque, vous pouvez soumettre votre demande de PTZ. Déposez votre dossier complet auprès de l'établissement choisi. Assurez-vous d'avoir une copie de tous les documents fournis. La banque accusera réception de votre demande et vous communiquera un numéro de dossier.

Évaluation de la solvabilité

La banque procédera à une évaluation de votre solvabilité. Elle analysera vos revenus, vos charges, votre taux d'endettement et votre historique bancaire. Cette évaluation permettra de déterminer votre capacité à rembourser le prêt. La banque peut vous demander des informations complémentaires si nécessaire.

Signature de l'offre de prêt

Si votre demande est acceptée, la banque vous adressera une offre de prêt. Prenez le temps de lire attentivement toutes les conditions de l'offre avant de la signer. Vous disposez d'un délai de réflexion de 10 jours minimum avant de pouvoir accepter l'offre. Si vous acceptez l'offre, vous devrez la retourner signée à la banque.

Utilisation des fonds

Les fonds du PTZ seront débloqués au moment de la signature de l'acte de vente chez le notaire. Ils seront versés directement au vendeur ou au constructeur. Assurez-vous que les fonds sont disponibles à la date prévue.

Suivi des obligations

Après l'obtention du PTZ, vous devez respecter certaines obligations. Vous devez notamment utiliser le logement comme résidence principale dans un délai d'un an après l'achèvement des travaux ou l'acquisition. Vous devez également conserver cette résidence principale pendant une durée minimale de six ans, sauf exceptions. Le non-respect de ces obligations peut entraîner le remboursement anticipé du PTZ.

Avantages et inconvénients du PTZ

Comme tout dispositif financier, le Prêt à Taux Zéro (PTZ) présente des avantages notables, mais aussi des inconvénients qu'il est important de considérer avant de s'engager. Une analyse approfondie de ces aspects vous permettra de déterminer si le PTZ correspond réellement à votre situation et à vos besoins.

Avantages financiers

Le principal avantage du PTZ réside dans son absence d'intérêts. Cela signifie que vous remboursez uniquement le capital emprunté, ce qui réduit considérablement le coût total de votre crédit immobilier. De plus, le PTZ est généralement accordé sans frais de dossier ni frais d'expertise, ce qui allège encore davantage la charge financière initiale. C'est un prêt immobilier vraiment intéressant.

- Absence d'intérêts

- Pas de frais de dossier

- Pas de frais d'expertise

Aide à l'accession à la propriété

Le PTZ est conçu pour faciliter l'accession à la propriété, en particulier pour les primo-accédants. Il permet de financer une partie de l'acquisition d'un logement neuf ou ancien avec travaux, et peut être cumulé avec d'autres prêts, tels que le prêt conventionné ou le prêt d'épargne logement. Le PTZ peut financer jusqu’à 50% du prix d’un appartement neuf. Il favorise l’accès au logement pour tous.

Conditions d'octroi assouplies

Bien que soumis à des conditions de ressources, le PTZ bénéficie de conditions d'octroi relativement souples, notamment en ce qui concerne les critères d'éligibilité et les montants accordés. Les possibilités de remboursement sont très confortables puisque vous remboursez selon vos revenus, et en 2 périodes successives (période de différé puis période de remboursement).

Inconvénients potentiels

L'un des principaux inconvénients du PTZ est qu'il ne peut être accordé seul. Il doit obligatoirement être complété par un autre prêt immobilier, ce qui peut complexifier le montage financier et augmenter le coût total de l'opération. De plus, l'assurance emprunteur n'est pas incluse dans le PTZ, ce qui représente une charge supplémentaire pour l'emprunteur.

Obligations à long terme

Le PTZ est soumis à certaines obligations à long terme, notamment l'obligation d'utiliser le logement comme résidence principale pendant une durée minimale. Il ne sera pas possible de mettre en location un bien financé avec un PTZ, et cela pour une période d’au moins 6 ans, le dispositif étant réservé à l’aide à l’accession à la propriété.

Limites de financement

Le montant du PTZ est plafonné en fonction de la zone géographique du logement et du nombre de personnes composant le foyer. Ce plafond peut s'avérer insuffisant pour financer l'intégralité de l'acquisition, en particulier dans les zones où les prix de l'immobilier sont élevés. Il est donc important d'évaluer attentivement vos besoins de financement avant de solliciter un PTZ.

Comparaison avec d'autres prêts

Il est essentiel de comparer le PTZ avec d'autres types de prêts immobiliers afin de déterminer la solution la plus adaptée à votre situation. Le PTZ présente l'avantage d'être sans intérêts, mais il est soumis à des conditions d'éligibilité et à des plafonds de financement. D'autres prêts, tels que le prêt conventionné ou le prêt à l'accession sociale, peuvent offrir des conditions plus avantageuses dans certains cas. Pour un investissement locatif, tournez-vous vers un autre type de financement.

Le PTZ est un outil précieux pour faciliter l'accession à la propriété, mais il est important de bien en comprendre les avantages et les inconvénients avant de s'engager. Une analyse approfondie de votre situation financière et de vos besoins de financement vous permettra de déterminer si le PTZ est la solution la plus adaptée à votre projet immobilier.

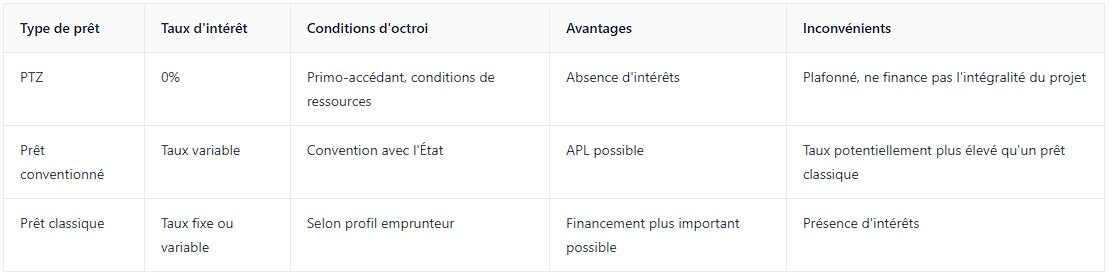

Différences entre le PTZ, le PTZ+ et l'Eco-PTZ

Définitions des différents prêts

Il est important de bien distinguer le Prêt à Taux Zéro (PTZ), le PTZ+ et l'Eco-PTZ, car ils répondent à des objectifs différents et s'adressent à des publics distincts. Le PTZ est destiné à aider les primo-accédants à acquérir leur résidence principale, tandis que l'Eco-PTZ est spécifiquement conçu pour financer des travaux de rénovation énergétique. Le PTZ+ était une version améliorée du PTZ, mais il n'est plus en vigueur aujourd'hui.

Conditions spécifiques à chaque prêt

Les conditions d'éligibilité varient considérablement d'un prêt à l'autre. Le PTZ est soumis à des plafonds de ressources et à des critères de primo-accession. L'Eco-PTZ, lui, est conditionné par la réalisation de travaux d'amélioration de la performance énergétique du logement. Il est crucial de bien vérifier les critères spécifiques de chaque prêt avant de déposer une demande.

Montants et durées

Les montants et les durées de remboursement diffèrent également. Le PTZ est plafonné en fonction de la zone géographique et du nombre de personnes composant le foyer. L'Eco-PTZ, quant à lui, est limité au coût des travaux de rénovation énergétique, avec des durées de remboursement adaptées à la nature des travaux. Il est important de noter que le PTZ ne peut financer l'intégralité d'un projet immobilier.

Public cible

Le PTZ vise principalement les primo-accédants, c'est-à-dire les personnes qui n'ont pas été propriétaires de leur résidence principale au cours des deux dernières années. L'Eco-PTZ s'adresse à tous les propriétaires, occupants ou bailleurs, souhaitant réaliser des travaux de rénovation énergétique dans leur logement.

Avantages de chaque type

Chaque prêt présente des avantages spécifiques. Le PTZ permet de réduire le coût total d'un achat immobilier en supprimant les intérêts. L'Eco-PTZ facilite la réalisation de travaux de rénovation énergétique, contribuant ainsi à la réduction des dépenses énergétiques et à l'amélioration du confort du logement.

Évolution des dispositifs

Les dispositifs évoluent régulièrement pour s'adapter aux besoins du marché et aux politiques publiques. Il est donc essentiel de se tenir informé des dernières modifications et des nouvelles conditions d'éligibilité. Par exemple, le remboursement du PTZ a connu des changements au fil des ans.

Choix du prêt adapté

Le choix du prêt le plus adapté dépend de votre situation personnelle et de votre projet. Si vous êtes primo-accédant et que vous souhaitez acheter votre résidence principale, le PTZ peut être une option intéressante. Si vous souhaitez réaliser des travaux de rénovation énergétique, l'Eco-PTZ est plus approprié. Il est conseillé de comparer les différentes options et de se faire accompagner par un professionnel pour faire le meilleur choix.

Il est important de noter que le PTZ ne peut être accordé seul. Il doit être associé à un autre prêt immobilier, tel qu'un prêt conventionné ou un prêt bancaire classique. Cette nécessité d'un emprunt complémentaire peut représenter une contrainte pour certains emprunteurs.

Voici un tableau comparatif simplifié :

Il existe d'autres types de prêts aidés comme le prêt immobilier à taux zéro.

La prolongation du prêt à taux zéro jusqu'à 2027

Le gouvernement a confirmé la prolongation du Prêt à Taux Zéro (PTZ) jusqu'en 2027. C'est une excellente nouvelle pour les primo-accédants et ceux qui cherchent à acquérir leur résidence principale. Cette prolongation s'accompagne de quelques ajustements, notamment au niveau des conditions d'éligibilité et du montant finançable.

Contexte de la prolongation

La décision de prolonger le PTZ jusqu'en 2027 s'inscrit dans une volonté de soutenir l'accession à la propriété, particulièrement pour les ménages aux revenus modestes. Le gouvernement souhaite ainsi dynamiser le marché immobilier et encourager la construction de logements neufs dans les zones tendues. Il faut dire que le compromis de vente est un document essentiel.

Impact sur les emprunteurs

La prolongation du PTZ offre une opportunité supplémentaire aux emprunteurs potentiels. Elle permet de bénéficier d'un prêt sans intérêt, ce qui réduit considérablement le coût total de l'acquisition immobilière. De plus, les conditions d'éligibilité ont été assouplies, rendant le dispositif accessible à un plus grand nombre de personnes.

Nouvelles conditions d'éligibilité

Les nouvelles conditions d'éligibilité au PTZ prennent en compte plusieurs facteurs, tels que les revenus du foyer, la zone géographique du bien et la composition familiale. Les plafonds de ressources ont été revalorisés pour la première fois depuis 2016, permettant à davantage de ménages de prétendre au prêt.

Élargissement des zones éligibles

Un autre changement important est l'élargissement des zones éligibles au PTZ. De nouvelles communes ont été intégrées dans les zones tendues, où la demande de logements est forte. Cela signifie que davantage de personnes peuvent bénéficier du PTZ pour acquérir un bien dans ces zones.

Réactions des professionnels

La prolongation du PTZ a été accueillie favorablement par les professionnels du secteur immobilier. Ils estiment que ce dispositif est un outil efficace pour soutenir l'accession à la propriété et relancer la construction de logements neufs. Cependant, certains soulignent la nécessité de simplifier les démarches administratives pour faciliter l'accès au PTZ.

Prévisions pour le marché immobilier

La prolongation du PTZ devrait avoir un impact positif sur le marché immobilier. Elle pourrait stimuler la demande de logements neufs et contribuer à stabiliser les prix, notamment dans les zones tendues. Les experts estiment que le PTZ restera un élément clé du marché immobilier dans les années à venir.

Importance pour les primo-accédants

Le PTZ est particulièrement important pour les primo-accédants, qui ont souvent des difficultés à constituer un apport personnel suffisant. Ce prêt sans intérêt leur permet de concrétiser leur projet d'acquisition immobilière et de devenir propriétaires de leur résidence principale.

La prolongation du PTZ jusqu'en 2027 est une mesure positive pour l'accession à la propriété. Elle offre une opportunité aux ménages aux revenus modestes de devenir propriétaires et contribue à dynamiser le marché immobilier. Il est important de se renseigner sur les conditions d'éligibilité et de préparer son dossier avec soin pour maximiser ses chances d'obtenir le prêt.

Voici quelques points clés à retenir :

- Prolongation jusqu'en 2027.

- Assouplissement des conditions d'éligibilité.

- Élargissement des zones éligibles.

Obligations à respecter après obtention du PTZ

Une fois que vous avez la chance d'obtenir un Prêt à Taux Zéro (PTZ), il est essentiel de bien comprendre et de respecter les obligations qui en découlent. Le non-respect de ces conditions peut entraîner la perte des avantages liés à ce prêt. Voici un aperçu des principales obligations à considérer :

Utilisation comme résidence principale

L'une des conditions fondamentales est que le logement financé grâce au PTZ doit devenir votre résidence principale. Vous devez l'occuper dans un délai maximal d'un an après la fin des travaux ou l'acquisition du bien. C'est une obligation à ne pas prendre à la légère, car elle justifie l'octroi de ce prêt aidé.

Durée minimale de résidence

Non seulement vous devez occuper le logement comme résidence principale, mais vous devez également le faire de manière continue pendant une durée minimale. Généralement, cette durée est de six ans. Des exceptions peuvent exister en cas de force majeure ou de mutation professionnelle, mais elles doivent être justifiées auprès de l'établissement prêteur.

Conditions de revente

Si vous envisagez de revendre le logement avant la fin de la période de restriction (généralement six ans), vous devrez, dans la plupart des cas, rembourser le solde du PTZ. Il existe des exceptions, notamment en cas de vente pour des raisons exceptionnelles reconnues par la loi. Il est donc important de bien se renseigner avant de prendre une décision de revente.

Obligations de remboursement

Bien que le PTZ soit un prêt sans intérêt, il doit être remboursé selon les modalités convenues avec l'établissement prêteur. Le non-respect des échéances de remboursement peut entraîner des pénalités et, dans les cas les plus graves, la saisie du bien.

Conséquences d'un non-respect

Le non-respect des obligations liées au PTZ peut avoir des conséquences financières importantes. L'établissement prêteur peut exiger le remboursement anticipé du prêt, ce qui peut mettre l'emprunteur dans une situation financière délicate. Il est donc crucial de respecter scrupuleusement les conditions du PTZ.

Suivi par les établissements financiers

Les établissements financiers effectuent un suivi régulier des PTZ qu'ils ont accordés. Ils peuvent demander des justificatifs de domicile, des avis d'imposition, ou tout autre document permettant de vérifier que l'emprunteur respecte ses obligations. Il est donc important de conserver tous les documents relatifs au PTZ et de répondre aux demandes de l'établissement prêteur.

Impact sur le crédit immobilier

Le respect des obligations liées au PTZ a un impact positif sur votre crédit immobilier. Un emprunteur qui respecte ses engagements est considéré comme un emprunteur fiable, ce qui peut faciliter l'obtention de futurs prêts immobiliers. À l'inverse, le non-respect des obligations peut entraîner des difficultés à obtenir de nouveaux crédits.

Il est important de noter que les obligations liées au PTZ visent à garantir que ce prêt aidé bénéficie réellement aux personnes qui en ont besoin et qu'il contribue à faciliter l'accession à la propriété pour les primo-accédants. Le respect de ces obligations est donc une question de responsabilité envers la collectivité.

Critères de solvabilité évalués par les établissements financiers

Revenus stables et réguliers

Les établissements financiers vont scruter vos revenus. Ils veulent s'assurer que vous avez une source de revenus fiable. Un emploi stable avec des revenus constants est un atout majeur. Les banques regardent souvent les deux ou trois dernières années pour voir si vos revenus ont été stables ou en augmentation. Les revenus irréguliers, comme ceux des travailleurs indépendants, peuvent être examinés de plus près. La stabilité est le maître-mot.

Taux d'endettement

Le taux d'endettement est un indicateur clé. Il représente la part de vos revenus mensuels consacrée au remboursement de vos crédits. Généralement, les banques n'aiment pas dépasser un taux d'endettement de 35 % après l'octroi du PTZ. Si vous avez déjà beaucoup de crédits, cela peut compliquer l'obtention du PTZ. Il est donc important de bien gérer vos finances avant de faire votre demande.

Apport personnel

Un apport personnel, même modeste, est toujours apprécié. Il montre votre capacité à épargner et votre engagement dans le projet immobilier. L'apport peut provenir de votre épargne, d'un héritage ou d'une donation. Plus votre apport est important, plus vous rassurez la banque. Cela peut aussi vous permettre d'obtenir un meilleur taux pour le reste de votre prêt.

Historique bancaire

Votre historique bancaire est passé au crible. Les banques vérifient si vous avez eu des incidents de paiement, des découverts importants ou des rejets de prélèvements. Un historique bancaire sans tache est un signe positif. Si vous avez eu des problèmes par le passé, essayez de les régler avant de faire votre demande de PTZ. Un bon comportement bancaire est essentiel.

Charges fixes

Les charges fixes sont toutes les dépenses régulières que vous devez payer chaque mois : loyer, crédits, assurances, etc. Les banques évaluent si vos charges fixes sont compatibles avec vos revenus. Si vos charges sont trop élevées par rapport à vos revenus, cela peut poser problème. Il est important de bien lister toutes vos charges et de les évaluer avec précision.

Évaluation des risques

Les banques évaluent les risques liés à votre profil. Elles prennent en compte votre âge, votre situation familiale, votre profession et la zone géographique où vous souhaitez acheter. Certains profils sont considérés comme plus risqués que d'autres. Par exemple, un jeune sans emploi stable peut avoir plus de difficultés à obtenir un PTZ qu'un couple avec des revenus confortables.

Impact sur l'octroi du PTZ

Tous ces critères sont pris en compte pour décider si la banque vous accorde ou non le PTZ. Si votre profil est jugé trop risqué, la banque peut refuser votre demande. Il est donc important de bien préparer votre dossier et de mettre toutes les chances de votre côté. N'hésitez pas à demander conseil à un courtier ou à un conseiller financier pour vous aider dans vos démarches.

Il est important de noter que chaque banque a ses propres critères d'évaluation. Ce qui est acceptable pour une banque peut ne pas l'être pour une autre. Il est donc conseillé de comparer les offres de plusieurs établissements avant de faire votre choix.

Achat avec PTZ versus achat sans PTZ

Comparaison des coûts

L'acquisition d'un bien immobilier représente un investissement conséquent, et le choix du financement est déterminant. L'achat avec un Prêt à Taux Zéro (PTZ) peut significativement réduire le coût total de l'opération, en particulier pour les primo-accédants. Le PTZ permet de financer une partie de l'acquisition sans intérêts, allégeant ainsi la charge financière globale. Cependant, il est essentiel de comparer les coûts totaux, incluant les frais annexes, dans les deux scénarios.

Impact sur le budget familial

L'impact sur le budget familial est un élément central à considérer. Un PTZ, en diminuant le montant des intérêts à rembourser, peut libérer une part importante du budget mensuel. Cela peut permettre aux familles de mieux gérer leurs dépenses courantes ou d'investir dans d'autres projets. L'absence de mensualités pendant la période de différé est un avantage non négligeable, offrant une respiration financière au début du projet immobilier.

Avantages du PTZ

Le PTZ offre plusieurs avantages notables :

- Absence d'intérêts : Réduction du coût total du crédit.

- Période de différé : Allègement des mensualités au début du prêt.

- Facilitation de l'accession : Aide pour les primo-accédants.

Le PTZ est un outil précieux pour les ménages aux revenus modestes, leur permettant d'accéder à la propriété plus facilement. Il est important de bien évaluer son éligibilité et de comprendre les conditions d'octroi.

Scénarios d'achat

Il est pertinent d'analyser différents scénarios d'achat pour évaluer l'impact du PTZ. Par exemple, comparons deux situations :

- Achat avec PTZ : Un couple primo-accédant achète un appartement neuf en zone B1. Ils bénéficient d'un PTZ de 80 000 €. Le reste du financement est assuré par un prêt classique.

- Achat sans PTZ : Le même couple achète le même appartement, mais sans PTZ. Ils doivent donc emprunter une somme plus importante auprès de la banque.

Économie réalisée

L'économie réalisée grâce au PTZ peut être substantielle. Elle dépend du montant du PTZ, de la durée du prêt et des taux d'intérêt du marché. En général, l'économie se chiffre en plusieurs milliers d'euros, voire plus, sur la durée totale du prêt. Voici un exemple simplifié :

Exemples concrets

Prenons l'exemple d'un couple avec deux enfants souhaitant acheter une maison en zone B2. Le prix du bien est de 250 000 €. Le couple est éligible à un PTZ de 100 000 €. Sans le PTZ, ils devraient emprunter 250 000 € auprès de la banque, ce qui augmenterait considérablement leurs mensualités et le coût total du crédit. Avec le PTZ, leur charge financière est allégée, et ils peuvent réaliser leur projet immobilier plus sereinement.

Analyse des risques

Il est crucial d'analyser les risques associés à chaque scénario. Avec un PTZ, le risque principal est lié au non-respect des conditions d'éligibilité, ce qui pourrait entraîner la perte du bénéfice du prêt. Sans PTZ, le risque est lié à la capacité de remboursement du prêt, en particulier en cas de difficultés financières. Une évaluation rigoureuse de sa situation financière est donc indispensable dans les deux cas.

Impact du PTZ sur le marché immobilier

Influence sur les prix

Le Prêt à Taux Zéro (PTZ) a une influence notable sur les prix du marché immobilier. En facilitant l'accès à la propriété pour les primo-accédants, il peut stimuler la demande, particulièrement dans les zones éligibles. Cependant, cette augmentation de la demande peut également exercer une pression à la hausse sur les prix, surtout si l'offre de logements ne suit pas le même rythme. Il est donc essentiel de surveiller l'équilibre entre l'offre et la demande pour éviter une flambée des prix qui rendrait l'accession à la propriété encore plus difficile pour certains.

Dynamique de l'offre et de la demande

Le PTZ modifie la dynamique de l'offre et de la demande de logements. En rendant l'achat plus accessible, il encourage davantage de personnes à devenir propriétaires, augmentant ainsi la demande. Les constructeurs et promoteurs immobiliers doivent alors s'adapter à cette demande accrue, en proposant des logements qui correspondent aux critères d'éligibilité du PTZ et aux besoins des primo-accédants. Un déséquilibre entre l'offre et la demande peut entraîner des tensions sur le marché, avec des délais de construction plus longs et des prix plus élevés.

Rôle dans la construction neuve

Le PTZ joue un rôle important dans le secteur de la construction neuve. En effet, il encourage les primo-accédants à acheter des logements neufs, ce qui stimule l'activité des constructeurs et des promoteurs immobiliers. De plus, les critères d'éligibilité du PTZ, qui favorisent les logements respectant certaines normes environnementales, incitent à la construction de bâtiments plus durables et économes en énergie. Cela contribue à moderniser le parc immobilier et à réduire l'empreinte environnementale du secteur.

Évolution des zones tendues

La classification des zones géographiques éligibles au PTZ (A, B1, B2, C) a un impact direct sur le marché immobilier local. Les zones dites « tendues » (A et B1), où la demande est forte et l'offre limitée, bénéficient généralement de montants de PTZ plus élevés, ce qui peut accentuer la pression sur les prix. L'évolution de ces zones, avec des reclassements possibles, peut modifier l'attractivité de certaines communes et influencer les décisions d'achat des primo-accédants. Il est donc important de suivre attentivement ces évolutions pour anticiper les tendances du marché.

Réactions des promoteurs immobiliers

Les promoteurs immobiliers réagissent aux évolutions du PTZ en adaptant leurs offres aux critères d'éligibilité et aux besoins des primo-accédants. Ils peuvent ainsi proposer des logements plus petits, plus abordables, ou situés dans des zones géographiques spécifiques pour répondre à la demande. De plus, ils peuvent mettre en place des partenariats avec des banques pour faciliter l'obtention du PTZ par leurs clients. La capacité des promoteurs à s'adapter aux évolutions du PTZ est un facteur clé de succès sur le marché immobilier.

Perspectives pour les investisseurs

Le PTZ peut également influencer les décisions des investisseurs immobiliers. En stimulant la demande de logements neufs, il peut rendre plus attractifs les investissements dans ce secteur. Cependant, les investisseurs doivent également tenir compte des critères d'éligibilité du PTZ et des zones géographiques concernées pour optimiser leurs rendements. Une bonne connaissance du dispositif PTZ est donc essentielle pour prendre des décisions d'investissement éclairées.

Analyse des tendances

L'impact du PTZ sur le marché immobilier nécessite une analyse constante des tendances. Il est important de suivre l'évolution des prix, de la demande, de l'offre, ainsi que les réactions des différents acteurs du marché (constructeurs, promoteurs, investisseurs). Cette analyse permet d'anticiper les évolutions futures et d'adapter les politiques publiques pour favoriser un accès équitable à la propriété et un développement harmonieux du marché immobilier.

Le PTZ, bien qu'étant un outil précieux pour l'accession à la propriété, nécessite une gestion attentive pour éviter des effets pervers tels que la spéculation immobilière ou la création de bulles de prix. Une coordination entre les différents acteurs du marché est essentielle pour garantir son efficacité et sa pérennité.

Les zones éligibles au PTZ

Définition des zones

Les zones éligibles au Prêt à Taux Zéro (PTZ) sont définies par l'État afin de cibler les aides à l'accession à la propriété dans les secteurs où la demande est forte et l'offre insuffisante. Ces zones sont classées en fonction du niveau de tension du marché immobilier, allant de la zone A (la plus tendue) à la zone C (la moins tendue), avec une zone B1 et B2 intermédiaires. Cette classification permet d'ajuster les critères d'éligibilité et les montants du PTZ en fonction des spécificités locales. Il est important de bien comprendre cette classification des zones pour savoir si votre projet immobilier est éligible au PTZ.

Critères de classification

La classification des zones repose sur plusieurs critères, notamment :

- Les prix de l'immobilier (prix au mètre carré).

- Les loyers pratiqués.

- Le niveau de tension du marché (rapport entre l'offre et la demande de logements).

- Les perspectives démographiques.

Ces critères sont régulièrement réévalués par l'État pour adapter le zonage aux évolutions du marché immobilier. Les communes sont ainsi reclassées périodiquement, ce qui peut avoir un impact sur l'éligibilité au PTZ. Il est donc essentiel de vérifier la zone de la commune où vous souhaitez acheter avant de déposer votre demande de prêt.

Évolution des zones depuis 2023

Depuis 2023, le zonage du PTZ a connu des évolutions significatives, avec un recentrage du dispositif sur les zones les plus tendues (A, A bis et B1) et les zones rurales. Ces modifications visent à mieux cibler les aides vers les ménages qui en ont le plus besoin et à soutenir la construction de logements neufs dans les zones où la demande est forte. Il est donc important de se tenir informé des dernières modifications du zonage pour savoir si votre projet est éligible au PTZ.

Impact sur l'accession à la propriété

La localisation du bien immobilier a un impact direct sur l'accession à la propriété grâce au PTZ. En effet, les plafonds de ressources et les montants de prêt accordés varient en fonction de la zone. Les zones les plus tendues bénéficient généralement de plafonds de ressources plus élevés et de montants de prêt plus importants, afin de tenir compte des prix de l'immobilier plus élevés. Il est donc plus facile d'accéder à la propriété avec un PTZ dans les zones tendues, mais la concurrence y est également plus forte.

Zones rurales versus urbaines

Le PTZ favorise l'accession à la propriété dans les zones rurales, où les prix de l'immobilier sont plus abordables et où la demande de logements est moins forte. Les zones rurales bénéficient de conditions d'éligibilité spécifiques, avec des plafonds de ressources adaptés et des montants de prêt plus importants. Cela permet aux ménages modestes de devenir propriétaires dans ces zones et de revitaliser les territoires ruraux. Cependant, il est important de noter que le PTZ est également accessible dans les zones urbaines, notamment dans les quartiers prioritaires de la politique de la ville.

Exemples de communes éligibles

Il est difficile de donner une liste exhaustive des communes éligibles au PTZ, car le zonage est régulièrement mis à jour. Cependant, vous pouvez consulter le site de l'Agence Nationale pour l'Information sur le Logement (ANIL) ou le site du Ministère de la Transition écologique et de la Cohésion des territoires pour connaître les communes éligibles dans votre région. Vous pouvez également vous renseigner auprès de votre banque ou d'un courtier en prêts immobiliers.

Importance de la localisation

La localisation est un critère déterminant pour bénéficier du PTZ. Il est donc essentiel de bien choisir la commune où vous souhaitez acheter votre logement. Tenez compte des critères de zonage, des prix de l'immobilier, des loyers pratiqués et des perspectives démographiques. N'hésitez pas à vous faire accompagner par un professionnel de l'immobilier pour vous aider à faire le bon choix. Une bonne localisation peut vous permettre de bénéficier d'un PTZ plus important et de réaliser votre projet immobilier dans les meilleures conditions.

Il est important de noter que le PTZ est un prêt complémentaire, qui doit être associé à un autre prêt immobilier (prêt conventionné, prêt épargne logement, etc.). Le montant du PTZ est plafonné et ne peut pas financer l'intégralité de votre projet immobilier. Il est donc essentiel de bien évaluer votre capacité d'emprunt et de prévoir un apport personnel.

Les nouvelles modalités du PTZ en 2025

Changements majeurs

À partir du 1er avril 2025, le Prêt à Taux Zéro (PTZ) subit des transformations significatives. Ces changements visent à rendre le dispositif plus accessible et plus adapté aux besoins des primo-accédants. On observe une volonté d'élargir les critères d'éligibilité et d'adapter les montants aux réalités du marché immobilier actuel. Ces modifications sont une réponse aux défis persistants de l'accession à la propriété, notamment pour les jeunes ménages et les personnes aux revenus modestes. Il est important de bien comprendre ces évolutions pour pouvoir en bénéficier pleinement.

Élargissement des critères

Les critères d'éligibilité au PTZ ont été revus afin d'inclure un plus grand nombre de foyers. Les plafonds de revenus ont été augmentés, permettant ainsi à une part plus importante de la population de prétendre à ce prêt aidé. De plus, une nouvelle tranche de revenus a été créée, ciblant les classes moyennes qui étaient auparavant exclues du dispositif. Cette mesure vise à soutenir l'accession à la propriété pour ceux qui se situent juste au-dessus des anciens seuils. L'objectif est de rendre le PTZ plus inclusif et de mieux répondre aux besoins des différents profils d'emprunteurs.

Impact sur les primo-accédants

L'élargissement des critères et l'augmentation des montants du PTZ auront un impact positif sur les primo-accédants. Ces nouvelles modalités facilitent l'accès à la propriété pour ceux qui n'auraient pas pu y prétendre auparavant. En augmentant la part du financement pouvant être couverte par le PTZ, les primo-accédants peuvent réduire leur besoin d'emprunt global et ainsi alléger leurs mensualités. Cela représente une opportunité significative pour les jeunes ménages et les personnes aux revenus modestes de réaliser leur projet d'acquisition immobilière.

Réactions des acteurs du marché

Les professionnels du secteur immobilier ont accueilli favorablement les nouvelles modalités du PTZ. Ils estiment que ces changements vont dynamiser le marché et favoriser la construction de logements neufs. Les promoteurs immobiliers se montrent optimistes quant à l'augmentation de la demande, notamment dans les zones tendues. Les banques, quant à elles, se préparent à accompagner les futurs emprunteurs en leur proposant des offres de prêt adaptées. L'ensemble des acteurs du marché s'accorde sur le fait que le PTZ rénové est un outil essentiel pour soutenir l'accession à la propriété et relancer la construction.

Comparaison avec les anciennes modalités

Les nouvelles modalités du PTZ présentent des avantages significatifs par rapport aux anciennes. Voici un tableau comparatif:

Les changements apportés au PTZ en 2025 représentent une avancée significative pour l'accession à la propriété. L'augmentation des plafonds de revenus, l'élargissement des zones éligibles et la simplification des démarches administratives rendent ce prêt aidé plus attractif et plus accessible. Il est essentiel de se tenir informé de ces évolutions pour pouvoir en bénéficier pleinement.

Anticipations pour l'avenir

Les experts anticipent un impact positif des nouvelles modalités du PTZ sur le marché immobilier. Ils prévoient une augmentation des ventes de logements neufs, notamment dans les zones tendues. L'élargissement des critères d'éligibilité devrait également favoriser l'accession à la propriété pour les jeunes ménages et les personnes aux revenus modestes. Cependant, certains mettent en garde contre une éventuelle hausse des prix, due à l'augmentation de la demande. Il sera donc important de suivre attentivement l'évolution du marché dans les prochains mois.

Évaluation des résultats

Il est encore trop tôt pour évaluer pleinement les résultats des nouvelles modalités du PTZ. Cependant, les premiers indicateurs sont encourageants. Les demandes de prêt sont en augmentation, et les professionnels du secteur immobilier se montrent optimistes. Une évaluation complète sera réalisée dans les prochains mois afin de mesurer l'impact réel de ces changements sur l'accession à la propriété et le marché immobilier. Cette évaluation permettra d'ajuster le dispositif si nécessaire et de garantir son efficacité à long terme. Pour plus d'informations sur les logements neufs éligibles, consultez les annonces immobilières.

Le rôle de l'État dans le PTZ

Subventions et aides

L'État joue un rôle central dans le dispositif du Prêt à Taux Zéro (PTZ) en fournissant des subventions directes. Ces subventions permettent de couvrir les intérêts que les banques ne perçoivent pas sur ces prêts. C'est un investissement significatif qui facilite l'accession à la propriété pour de nombreux ménages. Sans cette intervention, le PTZ n'existerait tout simplement pas.

Encadrement des conditions

L'État définit et encadre les conditions d'éligibilité au PTZ. Cela inclut les plafonds de ressources, les zones géographiques éligibles, et les types de logements concernés. Ces règles sont régulièrement mises à jour pour s'adapter aux évolutions du marché immobilier et aux besoins des populations. Par exemple, les plafonds de revenus ont été revus à la hausse en 2024, permettant à davantage de ménages d'en bénéficier.

Impact sur le marché immobilier

Le PTZ a un impact direct sur le marché immobilier. En stimulant la demande de logements neufs, il encourage la construction et soutient l'activité économique du secteur. Cependant, il peut aussi influencer les prix, notamment dans les zones tendues. L'État doit donc veiller à équilibrer les effets du PTZ pour éviter une surchauffe du marché.

Réglementations en vigueur

Les réglementations concernant le PTZ sont régulièrement mises à jour par l'État. Ces mises à jour peuvent concerner les conditions d'éligibilité, les montants maximums accordés, ou les modalités de remboursement. Il est donc essentiel de se tenir informé des dernières évolutions pour bénéficier pleinement du dispositif. Les droits de mutation sont un exemple de frais à considérer.

Évaluation des politiques publiques

L'État évalue régulièrement l'efficacité du PTZ et son impact sur l'accession à la propriété. Ces évaluations permettent d'ajuster le dispositif pour mieux répondre aux besoins des ménages et aux enjeux du marché immobilier. Les résultats de ces évaluations sont souvent publiés et accessibles au public.

Partenariats avec les banques

L'État travaille en partenariat étroit avec les banques pour mettre en œuvre le PTZ. Les banques sont chargées de distribuer les prêts et de gérer les remboursements. L'État, lui, compense les intérêts non perçus par les banques via un crédit d'impôt. Ce partenariat public-privé est essentiel au bon fonctionnement du dispositif.

Perspectives d'évolution

Les perspectives d'évolution du PTZ dépendent des orientations politiques et des enjeux du marché immobilier. Le gouvernement a prolongé le PTZ jusqu'en 2027, avec des ajustements prévus. Il est probable que de nouvelles modifications soient apportées dans les années à venir pour adapter le dispositif aux réalités du terrain.

L'État joue un rôle déterminant dans le PTZ, non seulement en fournissant un soutien financier, mais aussi en encadrant les conditions et en évaluant l'impact du dispositif. Son action est essentielle pour favoriser l'accession à la propriété et soutenir le marché immobilier.

Les alternatives au PTZ

Le Prêt à Taux Zéro (PTZ) est une aide précieuse, mais il n'est pas la seule option pour financer votre projet immobilier. Il existe d'autres solutions, chacune avec ses propres avantages et inconvénients. Il est important de bien les connaître pour faire le choix le plus adapté à votre situation.

Autres prêts immobiliers

Au-delà du PTZ, le marché propose une variété de prêts immobiliers classiques. Ces prêts, souvent proposés par les banques, peuvent être à taux fixe ou variable. Le choix dépendra de votre profil et de votre aversion au risque. Les taux fixes offrent une sécurité, tandis que les taux variables peuvent être plus avantageux si les taux d'intérêt baissent.

Aides locales et régionales

De nombreuses collectivités territoriales proposent des aides financières pour faciliter l'accession à la propriété. Ces aides peuvent prendre la forme de prêts à taux réduits, de subventions ou de garanties. Il est essentiel de se renseigner auprès de votre mairie, de votre conseil départemental ou régional pour connaître les dispositifs existants.

Prêts conventionnés

Les prêts conventionnés (PC) sont des prêts immobiliers accordés par les établissements financiers ayant passé une convention avec l'État. Ils permettent de bénéficier de l'Aide Personnalisée au Logement (APL). Les conditions d'octroi sont généralement plus souples que celles des prêts classiques.

Dispositifs d'accession sociale

Plusieurs dispositifs visent à favoriser l'accession sociale à la propriété, comme le Bail Réel Solidaire (BRS). Ce dispositif permet de dissocier le foncier du bâti, réduisant ainsi le coût d'acquisition. C'est une option intéressante pour les ménages aux revenus modestes.

Comparaison des conditions

Il est crucial de comparer attentivement les conditions de chaque type de financement avant de prendre une décision. Voici un tableau comparatif simplifié :

Avantages et inconvénients

Chaque alternative au PTZ présente des avantages et des inconvénients qu'il convient de peser soigneusement. Les prêts classiques offrent une plus grande flexibilité en termes de montant, mais impliquent des intérêts. Les aides locales peuvent être cumulables, mais sont souvent soumises à des conditions spécifiques. Les dispositifs d'accession sociale peuvent réduire le coût d'acquisition, mais peuvent également impliquer des contraintes en termes de revente.

Choix de financement adapté

Le choix du financement le plus adapté dépend de votre situation personnelle, de vos revenus, de votre apport personnel et de votre projet immobilier. N'hésitez pas à solliciter l'avis de plusieurs professionnels (banquiers, courtiers, conseillers financiers) pour obtenir un accompagnement personnalisé.

Il est important de prendre le temps d'étudier toutes les options disponibles et de simuler différents scénarios avant de vous engager. Un choix éclairé vous permettra de réaliser votre projet immobilier dans les meilleures conditions possibles.

Les erreurs à éviter lors de la demande de PTZ

Documents manquants

La constitution d'un dossier complet est essentielle pour une demande de PTZ réussie. Omettre des documents peut entraîner des retards, voire un rejet de votre demande. Assurez-vous de fournir tous les justificatifs demandés, tels que vos avis d'imposition, justificatifs de revenus, pièces d'identité, et compromis de vente. Un dossier incomplet est souvent la première cause de refus.

Mauvaise évaluation de la solvabilité

Il est impératif d'évaluer avec précision votre capacité de remboursement avant de soumettre votre demande de PTZ. Surestimer vos revenus ou sous-estimer vos charges peut conduire à un surendettement et à des difficultés financières futures. Utilisez des simulateurs en ligne pour obtenir une estimation réaliste de votre capacité d'emprunt.

Choix inadapté de la banque

Toutes les banques ne proposent pas le PTZ, et celles qui le font peuvent avoir des politiques d'octroi différentes. Renseignez-vous auprès de plusieurs établissements bancaires pour comparer leurs offres et choisir celle qui correspond le mieux à votre profil et à votre projet. N'hésitez pas à faire appel à un courtier pour vous aider dans cette démarche.

Non-respect des obligations

Le PTZ est soumis à certaines obligations, telles que l'occupation du logement à titre de résidence principale et le respect des plafonds de ressources pendant toute la durée du prêt. Ne pas respecter ces obligations peut entraîner le remboursement anticipé du PTZ. Assurez-vous de bien comprendre toutes les conditions avant de vous engager.

Mauvaise estimation des coûts

Il est crucial d'estimer avec précision le coût total de votre projet immobilier, en incluant non seulement le prix d'achat du logement, mais aussi les frais de notaire, les frais de garantie, les éventuels travaux, et les assurances. Une mauvaise estimation des coûts peut vous amener à emprunter un montant insuffisant ou à vous retrouver en difficulté financière.

Ignorer les conditions d'éligibilité

Le PTZ est soumis à des conditions d'éligibilité strictes, notamment en termes de revenus, de situation familiale, et de localisation du bien. Avant de soumettre votre demande, vérifiez attentivement que vous remplissez toutes les conditions requises. Ne pas tenir compte de ces conditions peut entraîner un refus de votre demande.

Conséquences d'une demande refusée

Un refus de PTZ peut avoir des conséquences importantes sur votre projet immobilier. Il peut vous obliger à revoir votre budget, à rechercher un autre type de financement, ou même à renoncer à votre projet. Il est donc important de bien préparer votre demande et d'éviter les erreurs mentionnées ci-dessus.

Il est important de noter qu'une demande de PTZ refusée n'est pas une fatalité. Vous pouvez toujours retenter votre chance en corrigeant les erreurs qui ont conduit au refus, ou en vous tournant vers d'autres solutions de financement. Parlez-en avec votre conseiller bancaire.

Les tendances du marché immobilier en lien avec le PTZ

Évolution des prix

Le Prêt à Taux Zéro (PTZ) a une influence notable sur l'évolution des prix immobiliers, particulièrement dans les zones éligibles. L'augmentation de la demande, stimulée par l'accessibilité accrue au financement, peut entraîner une hausse des prix, surtout pour les biens ciblés par les primo-accédants. Il est important de surveiller cette dynamique pour anticiper les opportunités et les défis du marché.

Demande de logements neufs

Le PTZ encourage fortement la demande de logements neufs, car il est souvent plus avantageux pour ce type de biens. Les promoteurs immobiliers adaptent leurs offres pour répondre à cette demande, ce qui peut entraîner une augmentation de la construction de logements neufs dans certaines régions. Cette tendance est bénéfique pour le secteur du bâtiment et contribue à moderniser le parc immobilier.

Impact sur les primo-accédants

Le PTZ est un outil essentiel pour les primo-accédants, leur permettant de franchir la barrière de l'accession à la propriété. Il facilite l'acquisition d'un premier logement en réduisant le coût initial et en offrant des conditions de remboursement avantageuses. Cependant, il est crucial que les primo-accédants évaluent attentivement leur capacité financière à long terme pour éviter les difficultés.

Analyse des zones tendues

Les zones tendues, où la demande de logements est supérieure à l'offre, sont particulièrement sensibles à l'impact du PTZ. L'afflux de nouveaux acheteurs potentiels peut accentuer la pression sur les prix et rendre l'accès à la propriété encore plus difficile pour certains. Une analyse fine de ces zones est nécessaire pour comprendre les dynamiques locales et adapter les politiques de logement.

Perspectives économiques

Les perspectives économiques générales jouent un rôle important dans l'efficacité du PTZ. En période de croissance économique, le PTZ peut stimuler davantage le marché immobilier et faciliter l'accession à la propriété. Cependant, en période de ralentissement économique, il peut être moins efficace et nécessiter des ajustements pour soutenir les ménages les plus vulnérables.

Rôle des investisseurs

Les investisseurs immobiliers peuvent également être influencés par le PTZ. Ils peuvent être incités à investir dans des biens éligibles au PTZ pour les louer à des primo-accédants ou pour les revendre après une période de détention. Cette dynamique peut avoir un impact sur l'offre de logements et sur les prix du marché.

Anticipations pour 2027

Avec la prolongation du PTZ jusqu'en 2027, il est important d'anticiper les évolutions du marché immobilier. Les conditions d'éligibilité pourraient être modifiées, les zones éligibles pourraient être élargies, et les montants de financement pourraient être ajustés. Une veille constante est nécessaire pour s'adapter à ces changements et maximiser les bénéfices du dispositif. Le PTZ 2025 pourrait revitaliser le marché immobilier, affecté par la hausse des taux d'intérêt, en stimulant la demande et en offrant des opportunités avantageuses pour les acheteurs.

Le PTZ est un outil puissant pour soutenir l'accession à la propriété, mais il est essentiel de comprendre son impact sur le marché immobilier et d'anticiper les évolutions futures. Une analyse rigoureuse des tendances et des perspectives économiques est nécessaire pour optimiser son efficacité et garantir un accès équitable au logement pour tous.

Les témoignages d'emprunteurs ayant bénéficié du PTZ

Expériences positives

Il est toujours intéressant d'entendre des retours concrets. Beaucoup d'emprunteurs soulignent que le PTZ a été un véritable coup de pouce pour devenir propriétaires. Pour certains, sans le PTZ, l'achat de leur logement aurait été tout simplement impossible. Ils mettent en avant la réduction significative des intérêts, ce qui allège considérablement leurs mensualités.

Difficultés rencontrées

Toutefois, le PTZ n'est pas sans contraintes. Certains emprunteurs témoignent de la complexité du montage financier, nécessitant souvent de jongler avec plusieurs prêts complémentaires. D'autres mentionnent la difficulté à trouver une banque acceptant de distribuer le PTZ, ou encore les démarches administratives parfois longues et fastidieuses. Il faut bien se préparer et ne pas hésiter à solliciter l'aide d'un courtier.

Conseils pour les futurs emprunteurs

Les anciens bénéficiaires du PTZ sont unanimes : il faut bien se renseigner avant de se lancer. Voici quelques conseils :

- Bien évaluer sa capacité d'emprunt : Le PTZ ne finance pas la totalité du projet, il faut donc s'assurer de pouvoir assumer le reste.

- Comparer les offres des différentes banques : Les taux des prêts complémentaires peuvent varier considérablement.

- Se faire accompagner par un professionnel : Un courtier peut vous aider à monter votre dossier et à trouver les meilleures offres.

Il est crucial de bien comprendre les conditions d'éligibilité et les obligations liées au PTZ avant de s'engager. Une bonne préparation est la clé pour éviter les mauvaises surprises.

Impact sur leur situation financière

L'impact du PTZ sur les finances des emprunteurs est généralement positif. La réduction des intérêts permet de dégager du pouvoir d'achat et de réaliser d'autres projets. Cependant, il est important de noter que le PTZ est un prêt à long terme, avec des obligations à respecter pendant toute sa durée.

Comparaison avec d'autres prêts

Beaucoup d'emprunteurs ayant bénéficié du PTZ soulignent son avantage par rapport aux prêts classiques, notamment en termes de coût total. L'absence d'intérêts représente une économie considérable sur la durée du prêt. Cependant, certains regrettent la complexité du montage financier, nécessitant souvent de cumuler plusieurs prêts.

Récits de réussite

De nombreux témoignages mettent en avant le PTZ comme un véritable tremplin vers la propriété. Des jeunes couples, des familles monoparentales, des personnes aux revenus modestes... Tous ont pu réaliser leur rêve grâce à ce dispositif. Ces récits de réussite sont une source d'espoir pour les futurs emprunteurs.

Leçons apprises

Les emprunteurs ayant bénéficié du PTZ ont tiré de nombreuses leçons de leur expérience. Ils insistent sur l'importance de la préparation, de la comparaison des offres et de l'accompagnement par des professionnels. Ils soulignent également la nécessité de bien comprendre les conditions et les obligations liées au PTZ. Une bonne connaissance du dispositif est essentielle pour en tirer le meilleur parti.

Découvrez les histoires inspirantes d'emprunteurs qui ont profité du Prêt à Taux Zéro (PTZ). Ces témoignages montrent comment ce dispositif a aidé de nombreuses personnes à réaliser leur rêve d'acheter un logement. Si vous aussi, vous souhaitez en savoir plus sur le PTZ et comment il peut vous aider, visitez notre site dès maintenant !

En résumé

Pour conclure, le Prêt à Taux Zéro (PTZ) à partir du 1er avril 2025 représente une belle opportunité pour ceux qui souhaitent devenir propriétaires. Avec des conditions d'éligibilité élargies et un financement possible pour des maisons individuelles, il y a de quoi se réjouir. N'oubliez pas que ce prêt ne couvre pas la totalité de l'achat, donc il faudra prévoir d'autres financements. Pensez aussi à bien préparer votre dossier pour maximiser vos chances d'obtenir ce prêt. Si vous êtes primo-accédant, c'est le moment de vous renseigner et de profiter de cette aide précieuse.

Questions Fréquemment Posées

Qu'est-ce que le Prêt à Taux Zéro (PTZ) ?

Le PTZ est un prêt immobilier sans intérêts, aidé par l'État, qui permet d'acheter sa première maison.

Qui peut bénéficier du PTZ ?

Ce prêt est destiné principalement aux primo-accédants, c'est-à-dire ceux qui n'ont pas été propriétaires de leur logement principal depuis deux ans.

Quels types de logements sont éligibles au PTZ ?

Le PTZ peut financer l'achat de logements neufs ou anciens avec des travaux, tant que le bien devient votre résidence principale.

Comment se calcule le montant du PTZ ?

Le montant dépend de plusieurs facteurs comme la zone géographique, le nombre de personnes dans le foyer et les ressources du ménage.

Quelles sont les conditions de remboursement du PTZ ?

Le remboursement du PTZ commence généralement après une période de différé, et la durée dépend du montant emprunté.

Quels documents sont nécessaires pour faire une demande de PTZ ?

Vous devez fournir des documents sur vos revenus, votre situation professionnelle et des informations sur le logement que vous souhaitez acheter.

Est-ce que le PTZ peut couvrir l'intégralité du prix d'achat ?

Non, le PTZ ne finance qu'une partie de l'achat. Il doit être complété par d'autres prêts.

Quelles obligations faut-il respecter après l'obtention du PTZ ?

Vous devez utiliser le bien comme résidence principale pendant au moins six ans et respecter les conditions de remboursement.

Quelles sont les différences entre le PTZ et d'autres prêts comme le PTZ+ ?

Le PTZ+ et d'autres prêts ont des conditions spécifiques, mais le PTZ est souvent plus avantageux car il n'y a pas d'intérêts.

Comment se déroule la demande de PTZ ?

Il faut préparer un dossier, choisir une banque, soumettre la demande et attendre l'évaluation de la solvabilité.

Quelles sont les nouvelles modalités du PTZ à partir d'avril 2025 ?

À partir de cette date, le PTZ pourra financer plus de types de logements, y compris les maisons individuelles, sans restrictions de zone.

Quels sont les avantages du PTZ pour les primo-accédants ?

Le PTZ permet d'acheter un logement sans payer d'intérêts, ce qui rend l'accession à la propriété plus accessible.